01 前言

各位小伙伴们,大家好呀!

在之前的文章中,我为大家介绍了如何区分融资租赁和经营租赁。

知识链接:租赁准则 | 经营租赁VS融资租赁

本篇,我们继续“出租人的会计处理”这一话题,聊一聊融资租赁的会计处理。

本篇文章会有一定难度,希望大家能耐心看完,你一定会有所收获的。

02 初始计量

首先,我们一起思考一个问题,到底什么是融资租赁?

通过之前的学习,我们可以明显感受到,在融资租赁的模式下,租赁标的资产最终的结局有极大的可能归承租人所有。

准则中所提及的8个融资租赁的判断依据,可以说是出租人“费尽心思”地要将这口锅(风险与报酬)甩给承租人了。

所以,我们不妨就直接将融资租赁理解为销售资产。

与单纯的销售资产略有不同的是,其收款方式是分期收款,也就是我们所说的带有融资性质。

所以进一步的,我们可以将融资租赁业务拆分两个部分:

一个是卖资产,另一个是放贷款

理解了这一点,接下来的内容就简单多了。

案例背景:

蔡老板与吃货公司签订了一份租赁合同,从吃货公司租入一台大型料理机,假设该项交易符合融资租赁的条件。

注:为了方便各位阅读,我将案例的题干部分打散并于讲解内容同步呈现。

第一步:卖资产

条件1:租赁开始日这台料理机的公允价值为70万元,账面价值为60万元。

我们先将这项租赁交易看成是卖出账面价值为60万的固定资产(扣除折旧和减值),其交易日的公允价值为70万。

这项业务的会计处理简化后(跳过固定资产清理)的分录如下:

然后,我们将应收账款和固定资产这两个会计科目,替换成融资租赁业务的科目,就得到了融资租赁的初始分录。

第二步:考虑融资因素

条件2:全新料理机的使用寿命为7年,租赁期为6年,每年支付的租金为16万。

由于租赁业务采用分期收款的方式收回款项,跨度又很长(超过1年)。所以应收款的时间成本是无法忽略的。

这一步,我们将应收融资租赁款分解成两部分

一部分是租赁收款额,本质是实实在在收到的真金白银,即16*6=96万元

另一部分是未实现融资收益,它是资产公允价值与租赁收款的差额,也就是利息部分。

如何理解未实现融资收益?

假设你卖出一项资产能收到70万,可是对方没有那么多钱,只能分期支付这70万。考虑到利息因素,一共支付给你96万,那么其中26万就是利息。

这里我们需要注意,与承租人的会计处理显著不同的是,应收融资租赁款的净额并非租赁收款额的现值。

在初始确认这个阶段并不需要进行折现操作。

第三步:加入其他因素

我们将融资租赁拆分成了卖资产与放贷款两个业务。

现在,这些其他因素该归到哪一项业务中去呢?

考虑到这项交易毕竟叫做融资租赁,那我们就将其他因素统统都算到融资业务头上吧。

①、租赁激励

条件3:承租人能够在每年年末的最后一天及时付款,则给予减少租金1万元的奖励。

租赁激励将导致租赁收款额共计减少6万元,每年实际支付的租金变为15万元。

②、初始直接费用

条件4:签订租赁合同过程中出租人发生的手续费、佣金为1万元。

这些费用将导致多支付1万元的银行存款。

③、购买选择权

条件5:租赁期届满时,承租人享有优惠购买该机器的选择权,购买价为2万元,假设能够合理确定承租人将行使该权利。

承租人行使购买选择权将导致租赁收款额增加2万元。

在考虑了上述三个因素后,融资租赁业务会计分录的最终形态如下:

03 后续计量

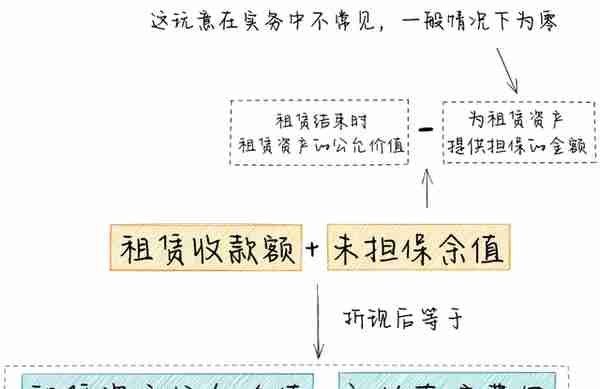

这个阶段,我们需要引入一个概念:

租赁内含利率:是指使租赁投资总额的现值等于租赁资产在租赁开始日的公允价值与出租人的初始直接费用之和的利率。

还记得我们在学习租赁折现率的时候,内含利率首选的是出租人的内含利率吗?

知识链接:租赁准则 | 想要搞懂租赁“折现率”,看这篇文章就对了!

不知道为什么,准则在这部分增加了一堆新名词徒增我们的记忆负担。其实这里的内含利率与之前提到的基本上是一回事,如下图:

条件6:假设担保余值和未担保余值均为0

150000x(P/A,r,6)+20000x(P/F,r,6)=710000

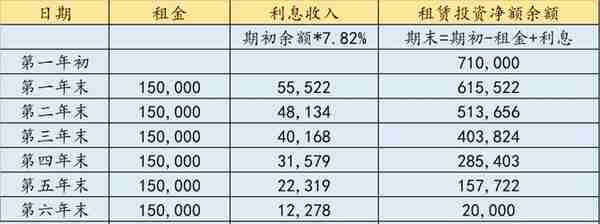

通过上述定义,我们可以计算得到租赁的内含利率为7.82%

算出内含利率之后,我们就可以将每年需要支付的15万的租金中的本金与利息拆分出来了。

会计分录,以收到第一期租金为例:

借:银行存款 150000

贷:应收融资租赁款——租赁收款额 150000

借:应收融资租赁款——未实现融资收益 55522

贷:租赁收入 55522

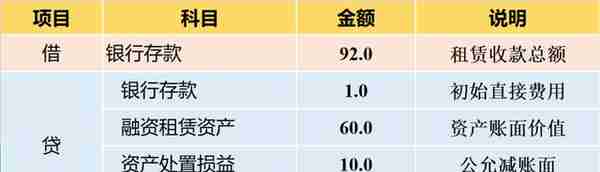

04 终局思维

还记得我们文章开头说的那句话么?

我们站在终局的角度来审视这项交易,六年后,未实现融资收益全部都将转换成租赁收入(利息收入)

再加上初始计量的分录,就得到下面这个终极总分录

从最终的结果上来看,是不是如文章开头所说的:

融资租赁可以拆成两个业务:一个是卖资产,一个是放贷款。

北京市社保比例的政策(北京市社保标准是多少)

深圳招商银行温州有吗(招商银行温州分行营业部)

用友财务软件哪些需要在总账里做(用友系统怎么启用总账)

尖头黑皮鞋休闲搭配(尖头黑皮鞋休闲搭配图)

安徽蚌埠社保退休政策(安徽省蚌埠市2021退休政策)

深市市值能申购科创板股票吗(深圳市值可以申购创业板)

乐富pos机信用卡套现(乐富刷卡)

为什么投资基金迅速发展(为什么投资基金迅速发展起来)