沪深300股指期权即将推出的消息一出,就引爆了金融圈,作为我国上市的第一个指数期权产品,将开启我国指数期权市场的新篇章。2019年12月14日,中国金融期货交易所(以下简称中金所)发布沪深300股指期权合约及相关业务规则,标志着沪深300股指期权合约及规则准备工作正式完成。

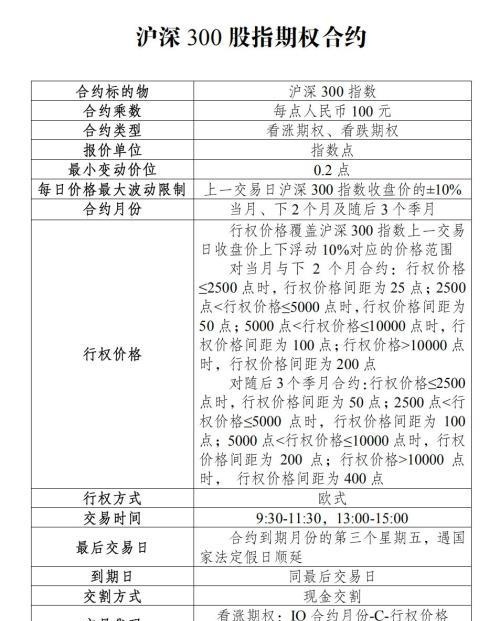

沪深300股指期权合约的标的为沪深300指数,合约乘数为每点人民币100元,最小变动价位为0.2点,每日价格最大波动限制为上一交易日沪深300指数收盘价的±10%,合约月份为当月、下2个月及随后3个季月,行权方式为欧式,交割方式为现金交割。

我国资本市场目前已成为全球第二大资本市场,有着全球最大的投资者群体,国际影响力也大大增强。但与此相反,我国风险管理体系尚不完整,证券期货经营机构的实力还难以比肩国际同行,难以完全满足实体经济对投融资和风险管理服务的迫切需求。推出股指期权,对于推动我国资本市场长期健康发展有着特殊的意义。一是发展股指期权市场是完善我国资本市场风险管理体系的关键举措;二是股指期权能够改善投资者交易行为,推动股票市场健康稳定发展;三是期权能够推动证券公司等金融机构的业务创新。

沪深300股指期权合约及相关业务规则发布

2019年11月10日至11月15日,中金所就沪深300股指期权合约及相关规则向社会公开征求意见。在征求意见期间,中金所通过网上公开征求意见的方式,广泛听取市场各方的意见和建议。从此次征求意见情况看,市场参与者对中金所设计的沪深300股指期权合约及相关业务规则普遍表示认可。

下一步,中金所将在中国证监会的统一领导下,以“四个敬畏、一个合力”为指引,扎实做好沪深300股指期权上市的各项工作,确保产品平稳推出、稳步运行。

股指期权与股指期货有何不同?

沪深300股指期权和股指期货尽管都与沪深300指数有关,但却是两个完全不同的合约。从下图来看一下两者之间存在的差异。

交易代码这里不得不详细的举例说明,一个完整的期权合约代码是这个样子的。

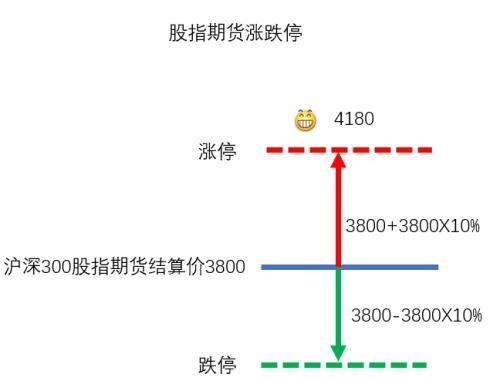

股指期权和股指期货的涨跌停板的限制存在较大的区别,股指期货的涨跌停很好计算,在上一个交易日的结算价上。假定沪深300股指期货结算价为3800,那么股指期货的涨停板为4180(3800+380),跌停板为3420(3800-380)。看图:

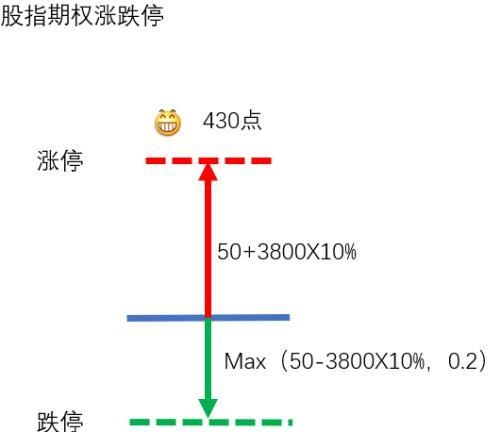

沪深300股指期权的涨跌停可就不一样了,假定沪深300指数还是处于3800,IO2001—C—3800期权合约的权利金为50元。请看图:

股指期权和股指期货都是基本的场内衍生品,都是有效的风险管理工具并具有一定的杠杆性。但是,两者在买卖双方的权利义务、风险收益特征、保证金制度和合约数量上均有较大区别。

首先,期权买卖双方权利和义务不对等,而期货买卖双方权利与义务对等。期货的买卖双方在到期日必须按照交割结算价进行交割,没有放弃交割的可能。与期货不同,期权交易的是权利。买方支付权利金后取得相应的权利,而不承担履约的义务;卖方卖出权利收取权利金,须承担履约的义务。

其次,期权与期货的风险收益特征不同。期权的损益与标的资产的涨跌是非线性关系,两者不存在固定的比例关系;而期货的损益与标的资产涨跌之间存在一定的比例关系。

再次,期权与期货的保证金制度不同。期权买方通过支付权利金获取权利但不承担履约义务,无需缴纳保证金;期权卖方收取权利金并承担履约义务,为了保证期权合约的履约,需要缴纳保证金。期货买卖双方都需要缴纳保证金。最后,期权合约的数量多于期货合约。一般而言,期货在每个合约月份上只有一个合约;而期权在每个合约月份上存在多个不同行权价格的看涨和看跌期权合约,因此合约数量较多。

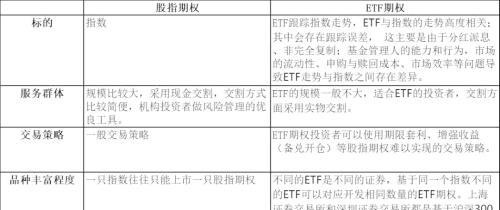

沪深300ETF期权和沪深300股指期权有何不同?

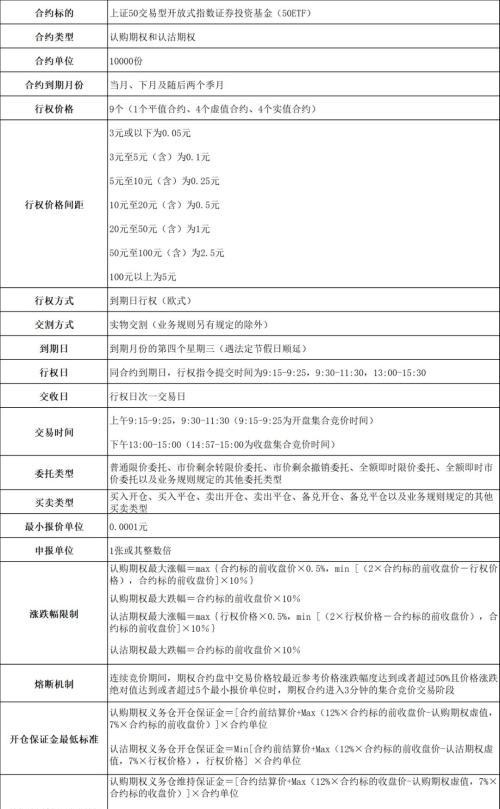

证监会正式启动扩大股票股指期权试点工作,并且按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。上交所拟于12月上市交易沪深300ETF期权合约(标的为华泰柏瑞沪深300ETF,代码510300),深交所期权标的为嘉实沪深300ETF(159919)。两个期权傻傻分不清楚,沪深300ETF期权和沪深300股指期权到底有什么不同了?其实这二者存在较大的差异,沪深300ETF期权本质上和已经上市交易的50ETF期权类似,挂钩的标的是基金而不是指数。所以最后交割的时候也是用实物进行交割。不妨用已经上市50ETF期权来说明。以下就是50ETF期权合约。

从ETF期权的合约就会发现这个期权和股指期权存在较大的差异。合约太长,简单的解析一下股指期权和ETF期权的差异,即使不能让你了如指掌,也能让你略知一二。

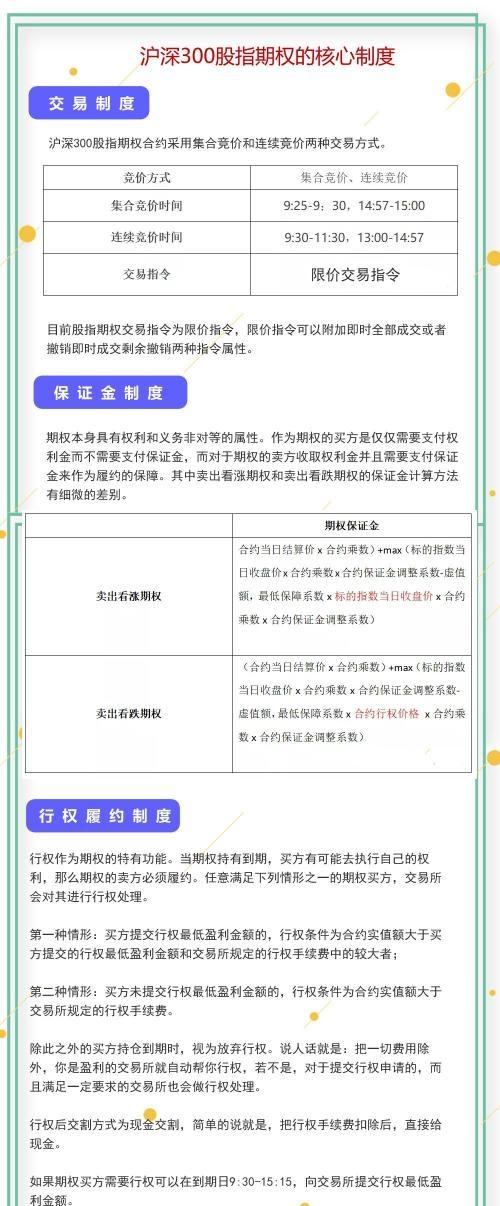

以上表中的差异只是从整体上来说,如果涉及到细节事情就变得麻烦起来,比如合约乘数、最小变动价位、合约价值的计算、保证金的核算以及最后的行权了结等等。由于ETF期权已经有先例,50ETF期权自从2015年上市以来,运行状况良好,而且投资者对50ETF期权的认识和运用都已经趋向成熟,那么沪深300ETF期权在很大程度上是借鉴50ETF期权的经验。作为国内首支股指期权,对投资者来说还是一个全新的合约,以下重点介绍沪深300股指期权的核心制度。

股指期权和ETF期权风险管理的差异性

期待已久的期权新品种又为投资者增添风险管理利器。面临当前已上市的50ETF期权、即将上市的沪深300ETF期权和沪深300股指期权,风险管理的差异性已然成为众多投资者当前关注的焦点。鉴于当前300ETF期权合约条款细则尚未公布,这里我们重点从标的资产层面解读其在风险管理层面的细节差异,助力投资者适时运用适宜的期权工具实现适当合理的风险管理。

(1)套保对象的差异性

截止到今天,期权已经和即将上市品种的标的资产主要围绕有蓝筹股特性的50ETF和300ETF以及沪深300股指(见表1)。联系到股票指数信息来看,上市期权品种和上证50指数、沪深300指数有一定的关系。换言之,和上证50指数、沪深300指数相关性较大的投资组合均可借助期权品种来实现资产的保值增值。针对相关性不大的投资组合,运用期权品种也仅能对冲掉和上证50指数、沪深300指数相关的系统性风险。

表1. 权益类期权即将和已经上市品种信息

资料来源:国泰君安期货金融衍生品研究所整理

具体到期权应用上,和沪深300指数相关性较大的期权品种有:上证300ETF期权、深证300ETF期权和沪深300股指期权。这三个期权品种中,上证300ETF期权和深证300ETF期权属于现货交割,沪深300股指期权属于现金交割。但值得注意的是,在两家交易所参与现货交割的300ETF期权的标的资产却截然不同。除此之外,300ETF虽然是跟踪沪深300指数而设立的被动指数型基金,但是和沪深300指数仍然具有一定跟踪误差。投资者在运用其进行套保时要注意该细节问题。和上证50指数相关性较的期权品种为已经上市的50ETF期权。50ETF期权自上市以来交易运行平稳,众多投资者已经有所参与,我们这里不再详细赘述。

(2)套保细节中套利策略的可能性

套保对象的差异性带来了期权选择的差异性,期权标的资产同根同源的特性为套保带来操作细节性差异的同时,也带来套利策略的可能性。譬如,两只300ETF期权定价不合理时,300ETF期权间的套利或者沪深300股指期货之间的套利均有机会产生。另外,从期权标的资产品种间的相关性,我们可以进一步延伸到期权间的套利操作,譬如,50ETF和300ETF或存在波动率套利的可能性。关于后续套利策略的研究,国泰君安期货金融衍生品研究所将在推出“股指期权系列”文章有所展示,同时会在其公众微信号“gtjaqh_jryspyjs”刊载,敬请各位投资者朋友持续关注。

(3)期权市场容量的差异性分析

虽说2015为期权元年,但是50ETF期权真正为投资者不断关注却是在成交量和持仓量不断创新高的2018—2019年。受限于首只期权交易运行平稳的客观需求以及期权投资者培育体系初步建立的现实,2015年的期权市场容量整体偏小,这在一定程度上对投资者的风险管理规模提出一定的制约性。我们认为,虽然前有50ETF期权已为投资者提供了较大的实践窗口,但是300ETF期权和沪深300股指期权初期市场容量或比50ETF期权初期要大,但是仍然不适宜于规模十亿及百亿等以上规模投资组合快速进入市场建立风险管理操作体系。冲击成本和市场容量或是大型机构投资者进入市场重点关注要素。

统计近期已上市和即将上市的期权标的资产信息(如下表2),对比300ETF,华夏上证50ETF自期权上市以来做到了“充分发挥ETF期权经济功能,推动期现联动健康发展”。结合海外经验,金融类期权成交规模约为标的资产成交规模的20-40倍。从长远角度来看,伴随金融期权市场的跨越性迅速发展,其容量足以容纳大型机构投资者的风险管理需求。另外鉴于期权实物和现金交割的差异性,比较即将上市的三个期权品种,我们预判股指期权活跃性和市场容量无论在上市初期还是发展后期都将表现突出,或超ETF期权的市场规模。

表2.已上市和即将上市的权益类期权标的资产的成交信息

注:这里较为特殊的沪深300指数成交量之所以锐减是受监管因素导致

资料来源:WIND、国泰君安期货金融衍生品研究所

一言概之,不同期权品种下的风险管理既具有普适性又具有标的资产属性所带来的差异性。投资者在运用期权来完善其投资组合风险管理时,唯有充分将期权灵活性和差异属性相融合才能在市场大放异彩。

明年场内衍生品交易预计将达164万亿元

券商和期货公司相关人士表示,股票股指期权工具的增加对投资者风险管理工具的多元化提供和投资策略的进一步丰富起到了积极作用。综合场内期权、期货的成交和持仓来看,预计2020年和2021年场内衍生品交易规模将分别达到164.11万亿元、237.01万亿元。

广发证券非银研究组预计,随着交易规则逐步松绑,股指期货流动性将不断提升,同时,按照300%、100%、50%的年增速来预测2019年、2020年和2021年股指期货成交金额,对应分别为62.96万亿元、125.92万亿元、188.88万亿元;加上国债期货等,综合场内期权、期货,预计2019年、2020年和2021年场内衍生品交易规模将分别达到91.07万亿元、164.11万亿元、237.01万亿元。

方正中期期货期权研究员冯世佃认为,沪深300ETF期权和沪深300股指期权获准上市,这预示着期权市场将得到进一步发展,同时,利好市场、提升A股的配置价值,机构对冲手段将进一步丰富。由于新上市的期权品种追踪的沪深300指数,对于私募来说,能够进行精准对冲、细化风险管理;私募在权益+期权(利用期权对冲功能)、固收+期权(利用期权以小博大功能)或纯期权(利用期权策略灵活性)策略中均可大展身手,丰富自身产品种类,提高产品收益。

此外,不少量化私募当前在50ETF期权套利上已经积累不少经验,对于新上市的期权品种,还可以在跨品种、跨市场之间套利,不仅可以提高市场的流动性,也可以提升A股自身定价的准确性。

《沪深300股指期权合约》及相关业务规则

12月14日晚,中金所发布《沪深300股指期权合约》及相关业务规则的通知。通知称,《沪深300股指期权合约》《中国金融期货交易所股指期权合约交易细则》《中国金融期货交易所交易细则》(修订版)、《中国金融期货交易所结算细则》(修订版)、《中国金融期货交易所结算会员结算业务细则》(修订版)、《中国金融期货交易所风险控制管理办法》(修订版)、《中国金融期货交易所套期保值与套利交易管理办法》(修订版)、《中国金融期货交易所信息管理办法》(修订版)、《中国金融期货交易所交易者适当性制度管理办法》和《中国金融期货交易所交易者适当性制度操作指引》已报告中国证监会,现予以发布。

以上合约、规则自2019年12月23日起实施,2017年6月28日发布的《金融期货投资者适当性制度实施办法》和《金融期货投资者适当性制度操作指引》同时废止。

本文源自期货日报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

推荐阅读北京市社保比例的政策(北京市社保标准是多少)

深圳招商银行温州有吗(招商银行温州分行营业部)

用友财务软件哪些需要在总账里做(用友系统怎么启用总账)

尖头黑皮鞋休闲搭配(尖头黑皮鞋休闲搭配图)

安徽蚌埠社保退休政策(安徽省蚌埠市2021退休政策)

深市市值能申购科创板股票吗(深圳市值可以申购创业板)

乐富pos机信用卡套现(乐富刷卡)

为什么投资基金迅速发展(为什么投资基金迅速发展起来)