虽然2022年疫情对我国宏观经济形成了一定冲击,但随着政府推出一系列稳增长政策以及科学调整疫情防控政策,市场预计2023年将迎来复苏期。根据美林投资时钟理论,在经济复苏阶段,股票通常会相对于债券、现金表现出明显的超额收益。尤其对于之前受疫情冲击最重的产业而言,困境反转带来的修复力量不容忽视。

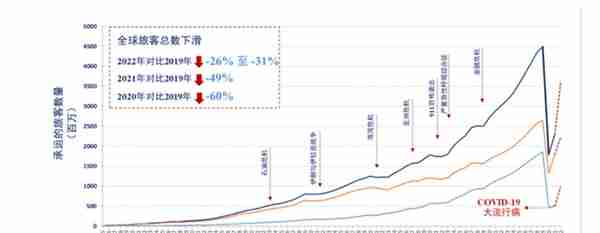

航空业作为现代经济的重要发展引擎之一,自二战以来充分受益于全球经济的螺旋上升而平稳增长,在此次全球新冠大流行之前,经历过石油危机、海湾战争、“911”事件、SARS、08年金融危机等多次冲击,但在危机之后总能快速重回增长通道并创下航运量新高。

(来源:国际民航组织)

立足于当下,在航空板块中掘金大概率会得到经济复苏主题下的难得机会。其中,飞机租赁作为身处于航空业价值链高位的重要产业,其发展与航空业繁荣息息相关,相关公司的业绩修复行情值得期待。

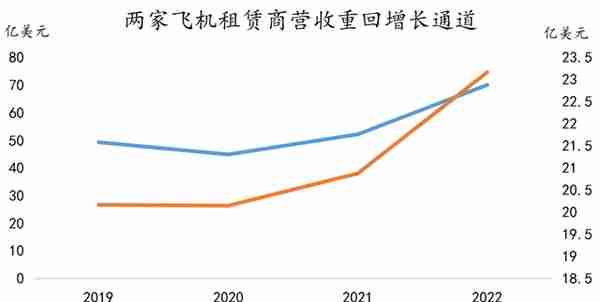

从国际市场经验来看,AerCap、Air Lease等优秀飞机租赁商在海外疫情管制放松之后,业绩迅速恢复并连续创下新高。这也预示着,在我国去年下半年疫情管控政策根据实际情况科学调整后,飞机租赁商的业绩有望快速恢复甚至增长。最近,中国飞机租赁(以下简称“中飞租赁”)发布的最新财报就展示了这一趋势。

(来源:choice)

一、否极泰来,业绩重回增长通道

翻开财报,三大核心数据十分亮眼。2022年,中飞租赁实现营业收入41.7亿港元,同比增长27%;同期息税折旧摊销前收益为34.9亿港元,同比增长22%;当期经营性现金流为33.5亿港元,同比增长54%。

可以看到,虽然中飞租赁疫情前两年业绩不可避免地受到影响,但值得注意的是,与两年前的AerCap、Air Lease类似,中飞租赁已经走出了业绩修复步伐,营收端触底反弹并创下新高,重新回到疫情前的快速增长通道。

(来源:公开资料)

身处强周期行业的关键环节,为何飞机租赁商们能够频频从如此大的外部冲击中恢复过来并不断突破自身?有必要阐述清楚飞机租赁业务的底层逻辑。

飞机租赁,顾名思义就是租赁公司凭借自身的资金优势,采购飞机后转租给航空公司从中赚取租赁费用。由于飞机资产价值高、保值属性强,租赁公司能够借此获取长期且稳定的收益。

而飞机租赁商能够先于航空业整体表现出更快的恢复速度,还要归结于业务模式自带的逆周期属性。

简单来说,当航空业下行、航司缺钱时,租赁商可以低价承接相对优质的飞机资产;当航空业上行、航司资金流恢复时,租赁商又可以以较高价格将飞机出租或者出售给航司,进而从中赚取利润。2008年金融危机时期,便有着一大批租赁公司也是因此涌现并赚取了丰厚收益。

由此观之,逆周期调节能力正是飞机租赁商们穿越周期的重要依仗,这样的特质往往会受到资本市场青睐。

二、飞机租赁渗透率上升趋势确立

上述更多只是从当下经济复苏的环境出发,对于飞机租赁行业做了一个大致判断。但作为长线投资者,还应该关注行业发展的根本趋势,从而捕捉其中可能存在的长期机会。

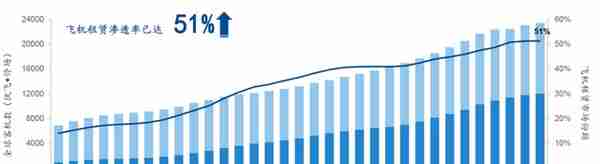

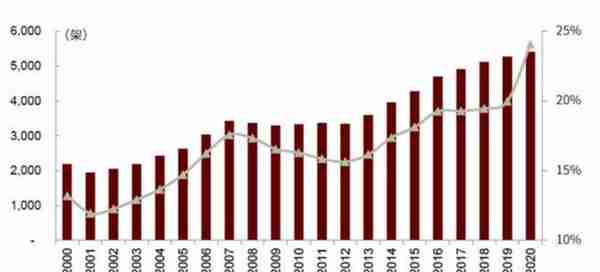

不同于直观感受,租赁模式在航空运输中应用十分广泛,据统计,疫情之前仅是商用飞机的租赁渗透率便已达到40%以上,并于2021年6月达到新高51%。

笔者认为,飞机租赁渗透率提升的趋势仍在持续。

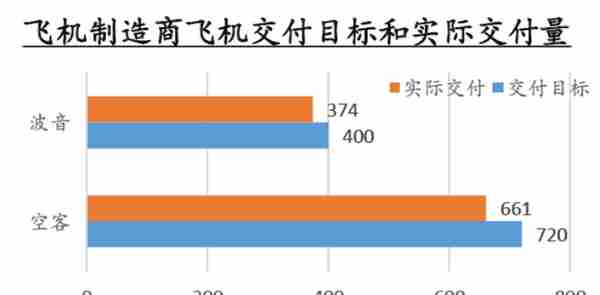

首先是供给端的收缩。飞机供给端长期被波音、空客双寡头把持,两家公司合计市场份额超过80%。但受制于产能限制,波音、空客两大上游飞机制造商下调了2022年全年交付目标数量。

(来源:公开资料)

与此同时,由于新飞机供给长期存在缺口,越来越多老旧飞机仍在服役,这也意味着未来每年退役飞机数量会持续增加。此外,在碳中和目标指引下,更低碳环保的机型要占到航司机队更大比例,势必会加速老旧技术机型的淘汰。两者合力进一步造成飞机供给端收缩。

(来源:Cirium,Air Lease,中金公司研究部)

而疫后经济修复带动需求端的扩张自不必多说,且据历史情况来看,外部巨大冲击过后,航司往往愿意减少资本开支,选择租赁飞机的模式既满足运力扩张需求,又能避免外部环境的不确定性带来的风险。

偏紧的供需关系有望进一步带动飞机租赁渗透率提升。

拉长时间维度看,根据平安银行援引中国商飞预测数据,未来20年内,中国将需要新增9084架飞机,以2020年目录价格计,总价值约为1.4万亿美元。假设其中一半飞机来自于租赁市场,这意味着超过4万亿人民币的市场空间等待优质飞机租赁商在此掘金。

三、中飞租赁作为核心受益者的实力与底气

广阔的市场空间正被打开,但极高的行业竞争壁垒注定了只有少数综合实力在不断变强的玩家才能成为行业集中度提升的核心受益者。

从飞机租赁商业务模式出发,机队规模和融资能力是飞机租赁商的核心竞争力所在,这也是中飞租赁在不断强化的重要能力。

规模方面,作为当前国内最大的独立飞机租赁公司,截至2022年末,中飞租赁拥有自有飞机150架、代管飞机26架,共计176架。据悉,其机队规模将于2025年扩张至220-255架。此外,中飞租赁自有机队中76%都是出租予财务实力较强的中国航司,包括国内三大航司,这大大降低了租赁违约欠租的风险。

值得一提的是,中飞租赁的机队以窄体机为主,占比高达90%,高于同业73%-81%的水平。这类机型凭借着节能经济、高上座率的优势受到航司的欢迎,可以看到,中飞租赁的机队执飞率高达94.3%,超过了大型租赁商的平均水平。

融资方面。一般来说,银行系的租赁公司更具优势,但中飞租赁作为独立飞机租赁公司龙头,也有其独到之处。

一方面,主要股东光大控股在过去持续增持公司股份,并于去年年底持股比例上升到约38%。另一方面,美元及人民币流贷、美元债券、人民币债券、PDP融资、资产证券化、合资平台等多元化的融资渠道为中飞租赁带来了充足的资金支持。

截至2022年末,公司账面现金及银行结余和未提取借贷融资共计113.68亿港元,充足的流动性为公司进一步扩张业务规模奠定了基础。

与此同时,中飞租赁保持着稳定可控的债务水平,并不断提升利息保障倍数,2022年达到2.44倍,极大地保证了公司快速扩张中的财务安全。

但以上更多是从单纯的飞机租赁商视角所作的分析,经过十余年的深耕,中飞租赁已经成长为一个环球航空全产业链解决方案供应商,业务模式的特殊性才是其最大亮点所在。

首先是其推出的轻资产化模式。

一般来说,飞机租赁是一个资本密集型产业,这类产业的特点需要投入资金量大、周转率低、资金回报慢,每年的大笔折旧费用还会侵蚀公司利润,未必受资本市场偏爱。

中飞租赁在2018年转型轻资产模式,携手四家大型国有企业组成的夹层融资机构推出CAG,并将部分飞机资产注入其中,进而强化自身在飞机交易和租赁管理方面的资产管理者角色。随着轻资产模式成功落地并不断扩展,截至2022年末,中飞租赁已经在CAG、茅台JV、河南航投JV等平台共计注入了26台飞机。

轻资产模式的成功推行,有助于推动规模快速扩张的同时,带来收入结构的多样化。比如,随之产生的飞机交易带来了新的盈利增长点,虽然2022年在疫情影响下出售飞机仅5架,但预计2023年飞机交易数量将增长到20架。

此外,中飞租赁在飞机后市场的布局有利于其完善全产业链运营模式。

对于飞机这样的高价值商品而言,日常维修费用随着飞机服役期限增加而增加,当飞机退役后,其大部分零件、器材仍具备极高经济价值,日常维修、退役后拆解及循环再造等后市场潜力不容小觑,且随着全球老旧飞机数量不断上升,相应市场规模也在同步增长。

据Research and Markets报告显示,全球商用飞机拆解和回收市场预计将从2022年的60亿美元增长到2030年97亿美元。

培育相关企业在后市场方向的供给能力,既给企业带来了新的盈利点,也是我国航空产业供应链“强链补链”工作的关键,且相关工作往往需要极高的技术要求和资格准入,而中飞租赁恰恰拥有飞机拆解、飞机维修以及二手航材销售等齐全的飞机后市场专业牌照,这样的先发优势使其有更大概率享受到后市场增长红利。

2022年,中飞租赁与专业飞机改装公司AEI签署了首项货机改装工程订单协议并于年内完成改装,开启了客改货业务新篇章。此外,中飞租赁还先后与拉美航空、联合航空达成合作,分别协助其退出6架和13架飞机机身。

从单纯的飞机租赁商进化成了一站式的飞机全生命周期解决方案供应商,中飞租赁已经能够为新飞机、中龄飞机乃至退役飞机的各个阶段提供服务,得益于此,中飞租赁可以实现把新飞机租赁与旧飞机处置等一揽子业务打包销售,为公司发展带来更多增长点的同时,也有利于平抑行业周期带来的业绩波动。

四、修复行情已经开启,价值增长空间进一步打开

回顾自疫情以来的三年,中飞租赁于资本市场中整体呈现震荡下行的趋势,这背后是估值与业绩的双杀叠加。而自2022年11月以来,疫情政策科学调整提振了市场对于经济复苏的信心,也开启了中飞租赁的估值修复。

但笔者认为当前市场给予的估值尚不能完全反映中飞租赁的长期价值。

以市净率(PB)计,目前中飞租赁的估值仅约为0.77倍,在航空业回到2019年水平成为确定性事件的背景下,其估值回到2019年平均水平(1.56倍)具备合理性,这里就对应有接近一倍的涨幅空间。此外,考虑到其业绩重回疫情以前的增长通道,核心财务数据向好发展,价值修复力度值得期待。

更重要的是,任何产业或企业的发展必须要与国家战略高度契合,才能实现更为稳健的持续增长,进而更容易获得资本市场的认可。

飞机租赁渗透率的提高意味着飞机租赁商们对于中国民航事业发展应承担的责任和义务也在同步变大。这不仅体现在其为航司带来资金、优质机型等方面的助力,更重要的是其能助力国产飞机走出国门,这也是我国航空业在建设“一带一路”和构建“双循环”新发展格局中所表现出来的重要意义。

少数优质的飞机租赁商已经表现出了这份担当。2022年12月,中国自行研制、具有完全自主知识产权的中国商飞喷气式支线客机ARJ21正式交付首家海外客户印尼翎亚航空(TransNusa )。这是中国商飞的喷气式客机首次进入海外市场,而这也包含了作为租赁商的中飞租赁的推动。

对于中飞租赁这样既有着良好的业绩数据,又能推动中国航空业快速发展的企业,社会价值与经济价值的共振有助于潜在增长空间的进一步打开。

推荐阅读白云先生 人工智能,白云先生 人工智能招聘

p人工智能 gtp人工智能

阿里云人工智能?阿里云人工智能平台

安卓 人工智能 游戏(安卓 人工智能 游戏手机)

sony人工智能(索尼 人工智能)

安康人工智能招生 安康人工智能招生简章

安徽人工智能 安徽人工智能企业

poc人工智能?人工智能pca