长期以来,地理多样性从不像今天一样重要。

从20世纪80年代到2010年代中期,全球贸易和资本流动的增加导致全球市场日益密切,降低了全球多样化的价值。

2015年,人民币与美元脱钩是第一个转折点。中国经济的规模——以及脱钩后允许的货币政策新独立性——意味着中国和其他受当地影响的经济体现在与西方发达市场的相关性大大降低。

2020年是第二个拐点,大流行期间,西方与亚洲采取了相反的政策,也最终使得通胀朝着相反的方向演进。即使在西方市场,也有一定的内部差异。

即便相似,但欧洲的财政政策更宽松,美国货币紧缩更有力的,也带来了不同的结果。其他形式的逆全球化也将增加这些影响。

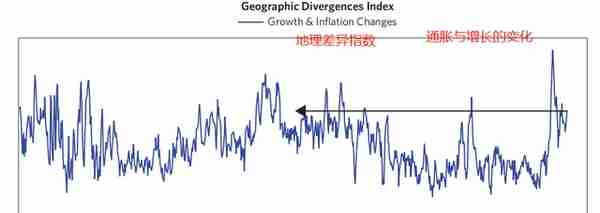

为了说明地理差异化的程度,我们展示了一个基于经济增长和通货膨胀差异的指数。在流感大流行期间飙升至战后时期的最高水平后,地理差异在80年代和90年代初的高水平附近继续上升。这导致了非常不同的政策反应,和差异化的市场贴现率和风险溢价。

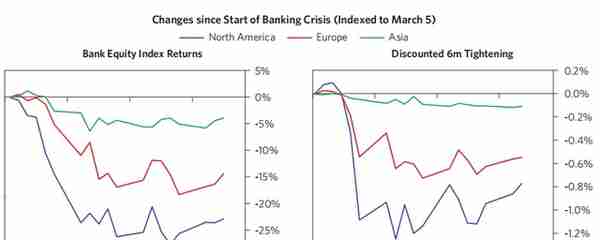

另一个说明不同地理条件如何变化的例子是,在过去一个月的银行危机期间,这两个主要经济集团之间的差异程度。

虽然大多数情况有些类似,但市场的反应程度和流动性问题存在较大差异,而不是不加区分的全球危机市场的一致行动。

自银行危机开始以来,这种变化在银行股中表现最为明显。如下图所示,北美银行股下跌了约25%,而欧洲银行股下跌了约15%。市场对货币政策的贴现率显示,与危机前相比,北美地区的利率降低了约75 bps,欧洲地区的利率降低了约50 bps,而亚洲股市几乎没有发生变化。

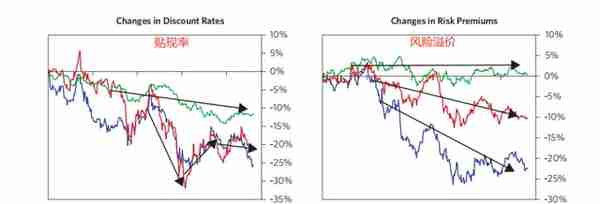

回顾自全球紧缩周期开始以来的过去一年,西方集团和亚洲集团在贴现增长、贴现通胀、贴现率和风险溢价方面的差异非常大。虽然北美和欧洲之间的利率变化存在关联,但变化的幅度却差别很大,尤其是在通胀贴现和风险溢价的变化方面。

这些分歧可能会持续下去吗?

从结构上看,欧洲和亚洲(以中国为中心)作为拥有自己货币政策的经济集团的日益独立,使得这种可能性很大。

尽管在过去,美国主导了全球化的经济和资本流动,商业周期更加一致,但今天,由于应对大流行,每个集团都处于不同的周期性位置。这些周期性的差异正因今天的政策决定,以及这将如何影响未来的状况而加剧。

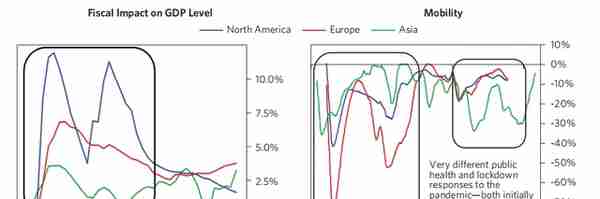

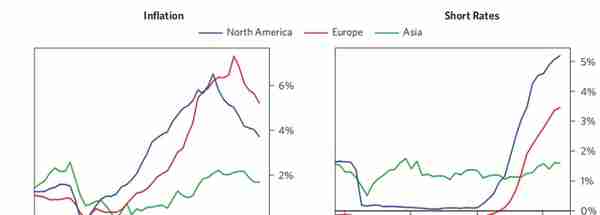

如下图所示,大流行期间的公共卫生和通货膨胀财政政策存在显著不同。

北美——尤其是美国——以两轮大规模财政刺激和适度封锁作为回应,但都有所放松。欧洲最初经历了一些最严格的封锁,同时还有大规模的财政刺激措施,但远不及美国的规模。亚洲看到了完全不同的反应,尤其是中国。中国起初重新开放非常可控,复苏强劲,随后收紧,以限制房地产行业的过度行为。去年,该行业在对疫情的严格封锁期间崩溃,在此期间,抵消财政刺激的作用很小。

这些政策反应导致了非常不同的复苏和通货膨胀率,而现在却遇到了不同的政策反应。这将使未来的情况更加不同。

北美市场首先看到了通胀率的上升,因此,美联储比其他任何地方都更早、更积极地收紧了货币政策。欧洲已经落后北美几个月,在紧缩周期中的加息步伐比较弱。过去一年,随着政策制定者以补贴来应对能源价格上涨,欧洲的财政政策也更具刺激性。最近,中国结束了冠状病毒的零封锁,转向放松政策,以刺激疲软的经济。

现状和政策上的差异导致了不同的市场结果。

北美资产中,新冠肺炎疫情期间涨幅最快,也面临了过去一年面临美联储历史性紧缩政策的最大抛售。欧洲资产在2020年和2021年期间表现落后,但目前已基本上缩小了与北美市场的差距,尤其是欧洲股市在过去一年中具有弹性。自2021年以来,亚洲股市的表现一直逊于其他市场,而亚洲债券市场则一直持平。

读者注:全球的经济周期为何会出现差异?亚洲为何不紧跟欧美的政策?

过去欧美政策影响,主要通过需求和资金的流动来影响亚洲,而如今亚洲本身已经成为一个重要的蓄水池,成为世界的另一个经济水塔。

特别是中国作为世界第二大经济体,在持有大量外汇储备的情况下,具有独立的货币与财政政策能力,完全可以部分抵消欧美政策的影响,显然中美在面对危机时的政策方向截然不同。

同时,也正是由于亚洲与欧洲政策的不同,才导致通胀来得更加迟缓,因为2020-2021年间,中国负责生产,但并没有大规模消费,试想一下,如果和欧美一样进行大规模消费,那通胀可能早就提前到来,而不是一步步走向了目前的状况。

其结果是,欧美债务规模增加的幅度,特别是政府债务积累速度远远超过了以往,美元的快速贬值和随后的快速加息带来的快速升值,深陷通胀与衰退的泥潭。因为,由俭入奢易,由奢入俭难。

同样,得益于疫情期间相对收敛的货币与财政政策,亚洲集团积累了大量的贸易顺差,即对美的债权,政府债务压力相对较小,从而可以实施宽松的货币政策,以对抗外需走弱的风险。

这种分离与以往的分离不同的是,这一次中国获得的贸易顺差并没有选择增持美债,而是选择了以外汇为基础,实施宽松的货币环境,增加财政刺激,同时又保障了人民币汇率的稳定。而美国的债务没有了海外投资者增持,通胀就变得非常顽固,因为美国必须印钞以偿还债务,而不是从海外投资者借钱,二者有本质区别。

推荐阅读白云先生 人工智能,白云先生 人工智能招聘

p人工智能 gtp人工智能

阿里云人工智能?阿里云人工智能平台

安卓 人工智能 游戏(安卓 人工智能 游戏手机)

sony人工智能(索尼 人工智能)

安康人工智能招生 安康人工智能招生简章

安徽人工智能 安徽人工智能企业

poc人工智能?人工智能pca