定投几乎是大家在平时问到最多的一部分内容。之所以问的多,主要就是因为基金定投是一套投资小白同学最容易上手的投资方法。所谓定投,说白了就是用不断的买入,来摊薄持仓成本的一种投资方式。

这套方法非常简单粗暴,比较省脑细胞,甚至没有操作难度,几乎不需要研究k线,也不用去关注财经新闻,执行定投中也不用考虑市场价格,就是傻傻的执行策略就好,所以它非常适合初入市场的投资新同学们。

但是我们要明白,投资市场终究是一个人与人竞争的场所,所以不太可能存在一种可以让我们不动脑子,一劳永逸就能赚到钱的投资方法。

不少同学现在对于基金定投其实也存在着很大的误区,认为只要给我一个好的基金,不管三七二十一,直接抛出定投大法就能让我躺赢稳赚,这其实是一种非常错误的想法,定投策略也是有很大学问的。我们先来说一说定投的优势和好处,再来讲一讲大家对于基金定投存在的误区,以及如何正确定投。

1 基金定投的优势有哪些?

为什么小白同学迈入投资大门后,首先听到最多,被推荐最多的都是定投策略,自然是因为这套方法有他独特的好处。

首先,定投的第一个优势,就是在实施定投策略期间不需要我们去考虑,到底具体该什么时候买。

注意这里说的是开始定投之后,不需要去择时,而不是定投前不需要择时,具体原因我们放在后面说。所以这对于那些之前总纠结于我是今天买、还是明天买,老想猜最佳买点,并且一旦和自己预判不一致就会导致错失良机或者让自己大幅亏损的朋友。定投策略对于你们来说或许是一套非常好的疗效药。之前我们也常说,投资市场是一个反人性的场所,因此我们的感觉往往都是错误的。

所以通过定投的方式,可以改善我们总想猜测高低点贪婪的心态。我们只需设置好程序,留下充足的现金,然后就是不断的傻投就好。

其次,定投的第二个优势就在于,它是一种资金归集的有效方式。

类似于一个每月的储蓄,积少成多。当你慢慢定投,长期坚持下来,最后会发现,竟然无意间攒下了一笔巨款,甚至还有可能产生一大笔额外收入。这对于之前总是月光的朋友们,改善理财习惯,很有帮助。而且定投策略也特别适合工薪阶层,因为您每月都有收入结余,这本身就构成了一个基金定投的基础条件,不用担心中途资金不足而断档,只需要每月坚持下去就好。

其实我个人更喜欢手动定投,在基金下跌时买进去,如果净值是小于原始买入点或者持有成本越多的话就多投一点(比如是平时定投数额的2倍或者3倍),如果净值在原始买入点或者成本之上时的基金下跌就少买点(平时定投的0.3或者0.5),一般情况下基金在上涨时不买或者少买,这样能更加有效降低成本,交易时尽量用“左侧金字塔式建仓,右侧倒金字塔式出货”的方式进行!初始建仓大小根据基金净值在底部位置来决定,一般不超过总额的五成,这样做是为了防止你买在所谓底部其实还只是在半山腰的情况,这样在继续下跌时能继续加仓降低成本,不至于心态崩溃从而提前割肉离场!

第三个优势也是最突出的一个优势,就是不怕它下跌!

因为越下跌你的买入成本肯定也就越低,买入的份额也就越多,所以越是到底部,仓位就会越重。这种做法虽然不能让你买到市场的最低点,但总成本一定能保持在一个相对的底部区域。况且人不是神,即便是股神巴菲特来了,不可能每次都准确预测到最低点,所以千万不要妄想自己能准确预测最低点,相对最低点就可以,剩下的就交给定投。

所以做定投的人,都应该越跌越高兴,而不是越跌越骂街,因为一旦市场拐头向上,你就有丰厚的利润了,心态立马就不一样了。

所以说,基金定投特别适合于那些,从未在股市上赚到钱,之前都是大笔赔钱的投资新手朋友。也适合于那些一买股票就跌, 一卖股票就涨,自认为诺大的市场都在和自己做对的人。通过基金定投的方式,你可能会慢慢品尝到投资理财的收益,从而对投资理财产生兴趣,并且也增强了信心,毕竟在投资市场中,心态最为重要。

不过尽管介绍了这么多定投的好处,但其实最想说的还是:定投并不是万能药!也绝不能无脑去定投,而是需要掌握一些方法。无脑定投或许长期也能赚到钱,但收益率没准连国债都不如,最后耽误的都是自己的时间和机会成本。甚至有些朋友在傻傻定投之后,也会愤怒骂街,说自己根本没赚到钱。

2 基金定投的误区是什么?

很多新手同学经常会问:我想定投一只基金,以10年为目标,能推荐一下吗?或者您看下我手里这只基金,我想一直定投它可以么?诸如此类的问题。

不知道是不是一些营销机构或者银行理财经理给大家灌输的万能定投理念,但这其实正是大家对于定投策略存在的最大误区,也就是根本不去看市场大方向,也不去分析自己投资的基金是什么类型,就认为随时随地都可以开启定投大计,这是非常错误的观念。因为投资市场他并不是一个静态的场所,即便一个策略再好,我们也得根据实际情况,活学活用才能发挥他的最大效用。

3 如何开启正确的定投?

我们就来说说基金定投的正确打开方式,其实秘诀就是9个字:左侧定投,止盈不止损!

首先,什么叫做左侧投资?

左侧投资往往指的就是在市场明显的下跌趋势中,或行情没有启动的时候提前布局。

有的同学可能会问,怎么分辨左侧还是右侧?这个其实没那么复杂,我们直接用眼睛看就行了,比如上面这张图,左边一浪低过一浪就是左侧行情,而右边一浪高过一浪则是右侧。

还比如我们打开上证指数走势图,把时间周期拉长一些,像18年的走势就是明显的处于左侧行情。

为什么最好从左侧定投?

大家稍微想想应该也能明白其中的道理。做定投,你的仓位肯定是一个由轻到重,慢慢加仓的过程。如果价格一直在下跌,你的持仓成本必然是个逐渐降低的过程。比如在初始价格10元的时候你买入了1份,当价格跌到6元买第二份的时候,你的总买入成本也就变成了(10+6)÷2=8元,而当价格跌到2元买入第三份之后,你的持仓成本又会降为6元(10+6+2)÷3=6,所以当价格再涨回6元的时候你就已经回本了,6元以上就全都是你的利润收入了,等涨回初始价格10元的时候你竟然已经获利66%了!(4÷6=66%)是不是很惊讶!

而与之相对应的,就是在股市明显的上涨趋势中,你开始做定投,也就是说便宜的时候,我仓位很轻,结果等股市涨上去,贵了的时候我仓位反而越来越重。上涨赚钱的时候仓位少,市场接近顶部,即将下跌赔钱的时候仓位最重,那么最后结果自然就变成了满仓迎接暴击,上涨过程赚了小钱,下跌时却赔了大钱,刚好与定投的思路完全相违背。

所以做定投最好就是在投资标的处于明显下跌趋势,或者估值偏底部时开始。因为此时你往往不清楚价格是否到底了,会不会还有地下室又或者是18层地狱。那么最好的策略就是从地板上开始定投,不断的定投,假如是个5层地下室,最后你的实际买入总成本可能也就地下两三层,万一真跌到18层地狱,那就真算是走运抄到了,你的成本至少也是地下15层。以如此低的成本买入,必然会为将来即将到来的牛市,打下一个非常好的获利基础,因为你的持仓总成本越低,未来的获利空间肯定也就越大。当然选对定投标的也很重要,并不是所有东西跌下去都会涨起来,这个我们放到后面再说。

所以有些人不懂定投,或者看不上定投,甚至做定投还赔钱的,估计八成是在明显的大牛市末尾,看着周围张大妈,李大妈全都赚钱,人民日报喊着4000点才是牛市起点的时候,冲进市场去定投。结果一路定投股价一路上涨,表面上是赚到钱了,但其实你的收益远远落后于一把买入的收益,最终一路加仓到很重的位置,市场正好接近高点,此时又舍不得卖出,结果市场暴跌收益化为乌有,悔不当初。

所以对于一个真正成熟的定投投资者,他们从来都是喜欢下跌的,如果一定投就涨了,他们反而会很沮丧,因为与其做定投还不如全仓一把买入呢。

有些同学,也是明明做了定投,结果发现自己一定投基金就下跌了,于是就很担惊受怕甚至开始骂街,这就属于完全没有理解定投的精髓了。

因为大家要明白,正是由于下跌,定投才能帮你摊低成本,跌的越狠你的成本才会越低。一旦市场趋势扭转,你就会重仓吃到利润,之前虽然亏损了小钱,但长期却赚了大钱,这才是最完美的结局。

说完了左侧定投逻辑,再来说说为什么要止盈不止损?

先来说为什么定投不能止损。

不少同学可能都会有个担心,就是一买就跌,那这得跌到多深算个头呢?个股肯定另当别论,在对个股不熟悉的情况下我们也是不推荐定投个股的,这个放到后面再说。我们就拿宽基指数基金为例,因为之前我们也说过指数跌下去,未来肯定会涨回来。所以一旦你开始执行定投策略,那么无论手中的指数基金表现多惨,你都要含着泪投下去,最终跌多久跌多深,这个没人知道,但只要知道定投最怕止损就足够了,因为一旦你中途退出,必将前功尽弃、亏损无疑。定投策略它本身就是一个买跌的过程,如果没有这种抗压能力,也没有足够耐心,那就最好连开始都不要开始。

其实左侧定投宽基指数,只要坚持下去,几乎不可能会赔钱。有数据统计,即便在日本90年代,史诗级超级大泡沫崩盘的时候,定投日经指数的人,坚持30年后也已经达到年化5%的收益了,所以我们还有啥可怕的呢!

接着我们来说为什么定投要止盈。

被问到非常多的一个问题就是:我想定投一只基金5-10年,有没有推荐的?或者这只明星基金我想定投10年,看下可不可以?

说明不少同学可能都被销售机构或者所谓的理财经理误导过,他们往往会告诉您不管什么基金,无论市场什么位置,只要祭出了定投大法,就能让您踏踏实实获取到高收益,什么所谓的高风险,定投都会帮您规避掉了。

但是我要说:定投不止盈,不如回家烤红薯!

言外之意就是,如果你只是傻傻的定投,不知道中途止盈退出来,那么或许最终你也能赚到钱,但是在经历无数次的过山车后,最后的收益可能非常微薄,甚至连国债都不如。也就是说长期傻傻定投其实效率非常低下!道理其实也很简单,大家现在都知道了左侧定投效率极佳,因为你的成本会越来越低。而与之对应的必然是,右侧定投效率极差,因为越买成本越高,所以当市场反弹一路上涨的时候,如果你还不考虑退出手段,那么最终收益一定是十分糟糕的,甚至还不如一直持有。

我们就用3组数据,让大家看的更直白一些:

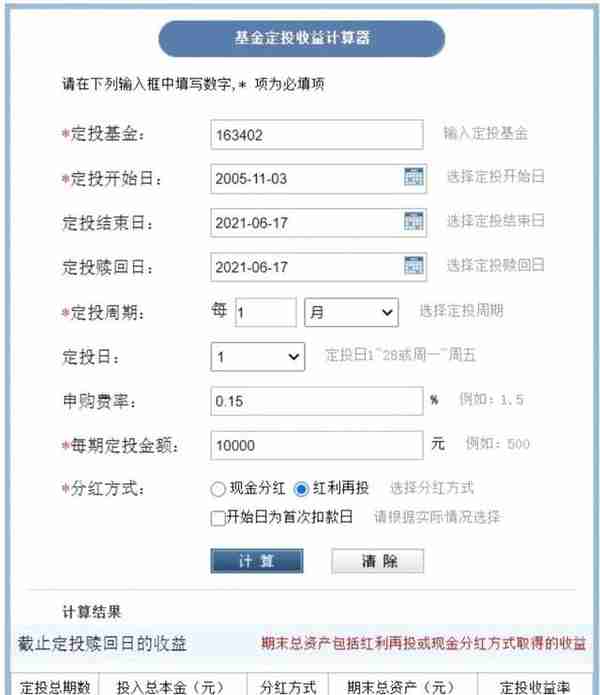

网页版定投计算器:http://data.eastmoney.com/money/calc/FundCalcDTSY.html

用定投计算器算出的5年前开始定投沪深300指数基金,到今天这五年以来的定投总收益率。我们看到最终计算结果是39%,折算成年化平均收益只有6.8%。

而沪深300指数基金这5年来其实涨了却有80%,折合年化平均收益达到了12%。也就是说5年前您买完这只基金后把软件一删,都比您这5年每月设闹钟辛勤定投的收益要高的多!

我们接着看下10年前每月定投创业板指数到现在是什么结果,用定投计算器算出的定投总收益率是95%,折合年化平均收益只有6.9%。这个收益率甚至还不如买个二级债基收益高。就比如前一阵我们刚对工银双利债做了分析,它近11年的平均年化收益是7.4%,但更扎心的是,工银双利债人家只用了1成股票仓位,几乎毫无波澜就让你获得了这个收益率。而我们再看看右边这张创业板10年的走势图,坚持定投10年,100%的股票仓位,估计小心脏也被折磨的够呛了。

最后我们再来看看长期定投明星基金又会如何?就拿大家耳熟能详的兴全招牌,董承非经理的兴全趋势为例。

从上边这张图中可以看到近5年定投兴全趋势最后总收益率是67%,而下图显示的兴全趋势近5年的总收益率则高达130%,定投比持有不动足足差了将近一倍的收益率。

有时可能还会遇到一些更有耐心想要定投10年以上的朋友。那我们就来算一算兴全趋势成立15年来,如果一直定投它,最后收益会是多少呢?

上边这张图显示的很清楚,每月定投兴全15年最后总收益率是337%,那么兴全成立15年以来到现在的总收益率又是多少呢?答案是2454%!如果15年前真有想一直定投兴全的朋友,董总可能都会替他感到惋惜。

大家也可以用上面的定投计算器,拿任何明星基金过往的业绩测算一下,估计无一例外,长期傻傻定投的收益都会被装死不动一直持有的收益秒成了渣渣。

所以我们可以总结一下:

定投策略只有在投资对象处于阶段左侧下跌行情或者阶段估值底部区域时,才会更加有效率,我们虽然猜不到最低点,但通过不断的定投买入,可以最终帮助我们买在一个相对的底部区域。投资就是要做这种宁可模糊正确而不是精确错误的事。一旦进入右侧行情,定投效率则会变的极差。

所以对于那些在长周期范围内,始终能保持上涨的,比如明星基金或者宽基指数,这些投资品并不适合长周期定投!赶上熊市行情不好时偶尔搭配使用才会发挥定投的最大效用。

4 定投到底该如何止盈?

因为在定投一段时间,当大家开始赚钱后,什么时候拿走利润也是一个比较头疼的问题。

止盈方法其实没有一定之规,一般给大家的常规建议就是设置一个止盈线,收益率达到年化20%后,一把赎回全部止盈退出,最少也是15%。

其次,另一个大家问到最多的,就是这个年化20%止盈线到底怎么算?

其实非常简单,很多同学把它想复杂了。我们就打开基金app,找到自己定投的基金,然后盯着它的总收益率就行。比如下面这张图就是随便找的一位同学最近定投诺安成长的收益图。

我们看到画圈的位置就是你这只基金的收益率,那么当它达到20%的时候,我们就要考虑全部赎回止盈退出了。

这里需要注意两点:

1,定投时间没有超过1年的话,我们不需要自己折算年化收益率,就死盯着画圈这个位置的收益率就行,一旦到达20%那就一把赎回,全部卖出离场,没有达到就继续定投。

2,如果定投超过一年了还没有达到20%的收益,比如赶上了慢慢熊途,定投2年之后才刚赚到20%,此时要不要赎回呢?那就先不要赎回了。超过一年后我们就可以简单折算一下年化目标收益。公式也很简单,第二年的目标就是(1+20%)的平方=1.44,也就是说第二年收益率达到44%我们再止盈退出,第三年就是1.2的三次方=1.72,也就是第三年赚到72%再止盈,以此类推第四年就得翻倍后再赎回了,但如果到了第四年你还没有等到止盈的机会,那就不要再折算了,得降低预期了,后面一旦出现翻倍机会就立马退出。

这里可能有的同学还会问,那我定投到一年半的时候,止盈目标线怎么算,这个其实完全没必要太精确较真,第一年20%止盈,第二年44%止盈,那么一年半的时候达到32%左右止盈就可以了。

还有另一种退出思路,大家也可以做为一个参考,那就是如果定投3年之后,发现自己还没有赚到止盈目标,我们也可以把年化收益下调为15%。也就是说持有3年后,你的止盈线可以降为52%(1.15的3次方=1.52),赚到这个目标后就可以赎回退出来了。

如果在熊市中定投宽基指数,一般很大的概率会给你一个超过年化15%的回报,所以这也算是一种经验吧。

至于定投的期数,这个其实也没有一定之规,一般建议把打算定投的资金拆分成12-24份,每月投入一次,如果赶上大熊市定投一些宽基指数基金,甚至拆成24-36份也都没问题,这些都可以根据自己情况来定。

最后,再给大家介绍一个稍微高级一些的止盈策略,不过前提是需要大家对投资市场有一定的了解,能够依据估值和市场情绪大概识别出市场的疯狂程度,从而带好保险带,随时准备离场。因为在一波行情末尾往往都是情绪主导市场,所以市场会陷入一个群体亢奋阶段,这时候常常能有更大的涨幅出现。所以如果止盈早了也可能会少赚不少收益,那么此时我们就可以系条保险带,与市场共舞。比如市场估值到了高估区间,我们就要马上停止定投,然后设定一个保险带,比如跌破30日均线止盈一半,跌破60日均线全部走掉。或者保守的投资者跌破30日均线就可以全部赎回撤退。

这么做的好处是,有时候会让你多赚些收益。但同时它也是一把锋利的双刃剑,如果不是市场涨幅过大,最后做下来很可能就是一场过山车,甚至收益还不如常规操作。如果你不能守住这份纪律,总是夹杂私人感情,最好不要使用这种方法。很多人自己明明设好了保险带,但跌下来又不舍得离场,总幻想市场能再涨回去,最后等来的就是越来越低,盈利越来越少。小白同学了解一下就好,能把常规做法做好,其实已经可以赚不少钱了。

5 定投止盈后,如何处理退出来的钱?

一般来说定投止盈后,我们退出来的钱有这么几种处理方式:

1)寻找新一轮左侧低估值的定投目标重新开启定投。

比如大家定投诺安成长达到20%止盈退出的朋友,就可以把目光再转移到银行或保险中,把钱重新分12-24份,开启新一轮的定投。这样做的好处就是,每次我都赚我自己该赚的钱,止盈后它又涨了多高,跟我都没关系,我也不贪心。那么长期坚持下来,你一定会有收获。因为在投资中,当你不再贪婪,不再为眼前利益斤斤计较之后,其实你会发现投资上会减少很多痛苦,但最后自己的总收益却并没减少。

2)在右侧止盈一把赎回之后,如果市场或者投资的基金仍然处于不太高估的水平,那么我们其实也可以把钱重新分12-24份,继续原地定投这个东西。

听到这可能有的同学会问了,那这跟我不卖它又有啥区别呢?这个区别可大了,因为你的仓位和之前完全不一样。之前你可能定投到7成仓位之后达到年化20%止盈了。那么当你再重新开始定投的时候,你的仓位是很轻的,投完前几期估计仓位也不会超过30%。

之所以这么做就是因为我们再重新定投它的时候,这个投资品可能八成已经转为右侧趋势,之前我们也说了,右侧定投效率是很差的,所以这个策略相当于一种自我保护的方式,重新变成小规模参与,一旦出现疯狂下跌也不会亏损太多,而如果后面还有疯牛行情,又会让你再多赚点钱,而每赚到20%的时候,你又会止盈退出来,所以这套方法在不断的对你实行保护,避免你在错误的右侧行情下定投,损失惨重。

3)最常规保守的方式,就是止盈后直接转配置组合。

比如定投了诺安成长到目标卖掉后,就把资金按比例重新配置到组合中。因为配置组合策略在左侧或者右侧行情中一般都适用,无论行情如何变化也都会有应对之道,资产配置我们后面会详细讲。

所以在明显的左侧行情中,使用定投策略,投资一些合适的标的显然会让我们更加有效率。也就是说配置组合的特点是实力平均,而定投策略则是左侧王者,那么如果我们想让效率最大化,就可以在明显的左侧,用部分资金去做王者定投,而到了右侧之后那就尽快止盈转配置,避免自己落入青铜陷阱,这种方式也可以让我们在配置的基础上多赚一些阿尔法收益。

所以大家现在应该能明白,定投就相当于我们兵法手册里的一种特殊策略,不适合长期使用,只有在合适的时间,遇到合适的对手使用它,才能将效率最大化。投资的长期策略那就是资产配置,也就是说,组合相当于我们的大本营,定投只是骑兵偶尔派出去偷袭一下,没听说过一个兵团天天派大本营出去偷袭别人。

4)止盈退出后如果市场已经陷入疯牛市,没有什么便宜的东西可投了,那么我们拿着钱等待就好,毕竟投资中机会往往都是等来的,而不是追来的。

接着我们说一说到底什么东西适合定投?

前几天我们也说过,对于一些长期上涨的品种,长周期定投是一种非常低效的投资方式,所以要在他们跌入合理估值水平并且陷入左侧行情中把握机会,但前提一定是我们得有大概率的把握,这东西未来会涨回来,如果自己没有这个分析能力,对定投的东西也不了解,那就千万不要定投,很可能就是越投越深,最后就是掉入深渊无底洞,永无翻身之日。

那么什么东西跌下去肯定会涨回来呢?

当然首选的就是宽基指数,定投宽基指数说白了就是在赌中国股市不完蛋,赌中国经济不完蛋,这个成功的概率至少有9.9成。所以当宽基指数跌入合理估值区间并且处于左侧行情时,定投宽基指数基金,你应该心里非常有底才对,因为宽基指数跌下去未来他们肯定能涨回来。

如果是行业指数基金,我们就得先对这个行业的景气度有个判断了。假如是个夕阳行业已经陷入趋势性衰退,那我们肯定是不能投资它了。

那么大家问到最多的主动型股票基金行不行呢?这个不好说。因为每个基金经理能力千差万别,所以定投主动型基金不是好的选择。尤其是那些主动型明星基金,他们的业绩在长周期范围内往往是不断上涨的,下跌后基金经理自我调整的能力也比较快,定投利润空间不足。所以非常不提倡定投这些主动明星基金,采用三次建仓策略,放在组合中长期持有肯定更为合适。

至于债券基金那就更不要去定投它了。拿债基定投的,那就真是不缺钱的土豪了。道理也很简单,因为他们基本没有左侧行情啊!就算有也时间极短,根本不会给我们留下什么空间,绝大多数债基都是在往右上角稳稳上涨,所以债基最适合的投资姿势,肯定就是买入放在组合中,然后长期持有。

最后大家可能比较关心的就是,股票能不能定投?答案是:可以定投,但最好不要。

因为风险太大,投宽基指数赌的是经济不完蛋,但个股可就不好说了,比如您要是定投了中石油,乐视,诺基亚,中国铝业,这种趋势性或者周期性下跌的股票,那估计这辈子都不太容易解套了,而且如果遇到黑天鹅事件就会搞乱你的心态,可能使你无法坚持下去不得不割肉离场。所以做股票定投前您必须对这个公司和相关的行业了如指掌,有充分的自信它下跌后可以起来。比如股神巴菲特就经常用这种方式去建仓,有时一买甚至都要买上好几年的时间,就是因为股神也猜不到价格的最低点,但是这种定投方式可以让他买在一个底部区域这就足够了。如果您是了解公司、懂估值的高手朋友,可以用估值判断股票的合理区间,那么可以尝试用定投的思路去建仓,投上个1年半载,真正的底部可能也就被慢慢买出来了,而根本不用再去猜玄学的K线图。但是不懂估值也不了解股票的同学就千万不要以身涉险了,踏踏实实赚自己基金定投的钱就完全足够了。

至此,基金定投策略基本就介绍的差不多了。收藏起来,慢慢体会!有任何疑问,欢迎留言交流!如果您觉得有那么一点点帮助,帮忙点个赞!

关注我让我们一起慢慢变富!

推荐阅读人工智能最主要的领域?人工智能六大领域

人工智能创作领域(人工智能创作领域包括)

人工智能领域术语?人工智能ai

人工智能通信服务领域(人工智能应用有什么)

人工智能领域优秀创业公司(中国人工智能公司排名)

人工智能领域快速发展,人工智能六大领域

人工智能各领域 人工智能各领域的大牛资料

人工智能投资领域应用 人工智能在金融市场中的作用