原标题:深度布局海外市场,资产注入仍存变数:惠博普,核心业务有恢复性增长

营收尚未恢复到疫情前水平,盈利能力不稳定。

作者 | 塔山

编辑 | 小白

2022年上半年,在地缘冲突和供需紧张格局的共同催化下,国际油气市场维持高度景气,作为国内第一家登陆A股市场的石油石化领域的工艺技术及设备系统解决方案提供商,惠博普上半年营收增长明显。

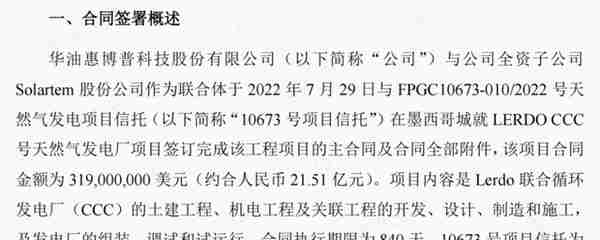

2022年8月2日,惠博普发布了签订重大经营合同的公告,该合同金额为3.19亿美元,约合人民币21.51亿元,占2021年营收比重为134.92%。

(来源:2022年8月2日公告)

惠博普全称为华油惠博普科技股份有限公司,目前在市值风云实时吾股排名第2994名。

(来源:注册制时代必备的市值风云APP)

一、海外市场贡献主要营收,国内则看华北地区

公司主营业务包括油气工程及服务(EPCC)、环境工程及服务、油气资源开发及利用三大板块:

(1)油气工程及运营服务,主要向客户提供以油气田地面工程为核心的EPCC总承包服务,油气田开发地面系统的工艺技术研发、系统设计、装备提供、工程技术服务,包括EPCC总承包服务板块、油气处理系统板块、油气开采系统板块、工程技术服务;

(2)环境工程及服务,公司环保业务涵盖环保技术研发、专业设备生产、环保工程设计与总承包、环保项目投融资与运营等全环境产业链过程,业务主要包括石油石化环保业务和市政环保业务两大类;

(3)油气资源开发及利用,业务主体为旗下全资子公司—北京华油科思能源管理有限公司,涵盖城市燃气、天然气管道运营管理、LNG业务,主要从事天然气管道建设投资及为工业、商业及民用客户提供管道天然气。

另外,碳捕集利用和封存(CCUS)业务也是公司的重点布局方向,2021年11月公司成功签订国内首个百万吨级CCUS项目(齐鲁石化-胜利油田CCUS项目)。

2022年6月,公司收到大庆油田化工有限公司二氧化碳综合利用服务项目中标通知书,标志着又一个碳中和项目落地实施。

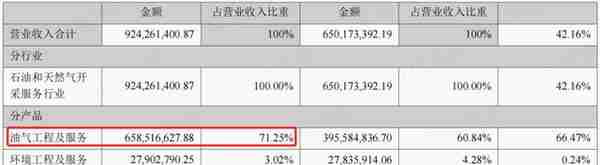

目前油气工程及服务(EPCC)板块贡献主要营收,其次为油气资源开发及利用业务。

(来源:2022半年报)

从业务结构来看,近几年油气工程及服务业务是主要的营收增长来源,2021年该业务营收增速为60.12%,2022年上半年营收增速为66.47%。

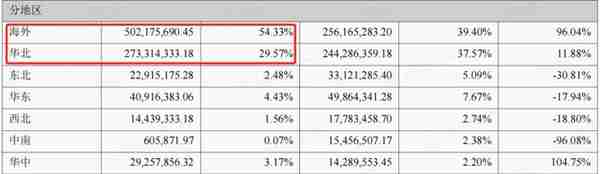

公司经营区域包括国内和海外,近几年海外营收占比均在40%以上,为第一大市场。国内方面,华北是主要市场,其他地区占比较小。

(来源:2022半年报)

从地区来看,海外市场的营收增长情况对公司整体营收的影响较大,近两年营收增长主要来自海外市场。

公司自2003年通过参与国内石油公司海外油气田项目间接进入国际市场以来,累计覆盖海外30多个国家和地区。

目前已经获得马来西亚国家石油公司、卢克石油等国际石油公司的合格供应商准入资格,在市场准入严格的“海湾六国”,公司已经取得阿联酋、科威特、伊拉克、库尔德斯坦等国家与地区的多家石油、天然气公司的准入资格。

海外市场主要包括中亚、中东、南亚、非洲等地,与“一带一路”国家合作广泛。

(来源:官网)

2017年至2019年,海外市场营收增速逐步提升,但2020年受疫情影响,海外业务出现大幅度停滞,海外业务营收下滑77.3%,2021年和2022年上半年,受油气行业高景气度影响,营收增速较高。

2022年上半年公司新签订单5.93亿元(不含油气资源开发及利用业务),主要来源于海外地区的油气工程服务项目。

到这里,基本上可以看到,公司目前核心业务为油气工程及服务业务,其中主要以海外市场为主,海外市场的景气程度直接影响业绩表现。

海外项目的收入多以美元计价,加之人民币与主要结算货币美元、欧元等汇率波动幅度较大,因此汇率的变动会对公司收入的确认产生影响。

从财务数据来看,汇兑损益对公司的业绩影响较大。

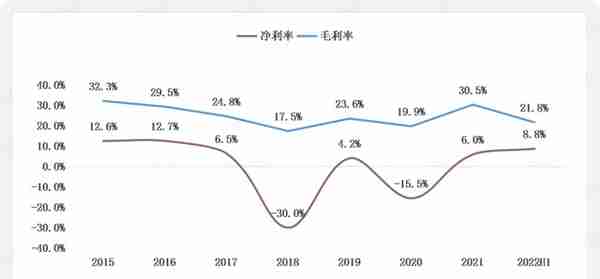

整体业绩方面,2016年以来,营收开始稳步增长,2020年受疫情影响营收出现大幅下滑,出现了亏损的情况,近两年营收增长明显,但尚未恢复到疫情前水平。

2021年以来营收增速表现较好,但归母净利润波动较大,业绩整体不稳定。

2021年公司毛利率提升明显,2022年上半年毛利率下滑主要受成本端影响,上半年油气工程及服务板块营业成本同比增长145.45%,另外受疫情影响,国内部分市政环保项目进展延后,导致环境工程及服务板块营业成本同比增长33.39%。

净利率波动较大主要受期间费用及应收账款坏账损失影响。

近几年信用减值损失对利润影响较大,其中主要为应收账款坏账损失。

由于公司业务主要为工程类,且周期相对较长,下游客户主要为国外油田企业,回款周期较慢,结合油服行业特点综合导致应收账款营收占比较大。

较高的应收账款占比导致公司营运资金方面存在一定的压力,历史上经营活动净现金流均表现不佳,大部分年份自由现金流为负数。

二、长沙水业入主,资产注入尚未落实

2019年5月,惠博普宣布,拟以“股份转让+表决权委托+三年期定增”的方式,引入长沙水业作为大股东。这里面还有业绩承诺安排,后文会提到。

2019年8月19日,长沙水业集团有限公司(下称长沙水业)成为惠博普的控股股东,

长沙水业实控人为长沙市国资委,公司经营性质由民营企业转变成国有企业。

参考2022年半年报数据,长沙水业合计持股比例为30.22%。长沙水业作为地方国资企业,花重金控股一家远在北京的企业,这事貌似有些蹊跷。

首先,站在公司的角度,油服行业普遍对企业的资金实力要求较高,目前公司营运资金方面存在一定的压力。

长沙水业入主后,可以获得融资便利、政府补助及税收优惠,另外由于公司的核心市场在海外,可以推测国企背景和国企资源对其国际化经营也较为有利,从经营层面还是有利可图的。

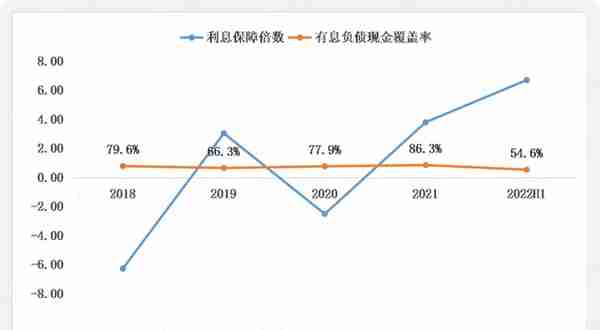

2019年以前,公司资产负债率较高,有息负债率逐年攀升,负债率情况部分原因是受业务性质决定。2019年以后,负债情况改善明显,2021年短期借款大幅减少主要系母公司长沙水业定向增发的资金补充经营,减少了对外贷款所致。

2019年当年偿债能力改善明显,2020年受疫情冲击,2021年利息保障倍数转正。

也就是说,长沙水业入主后,公司的资金压力确实得到了缓解。

其次,站在长沙水业的角度,结合公开信息,其可能主要有以下几个方面的考虑:

(1)长沙水业有供水、排水、水务工程建设等业务,跟公司的主营业务石油石化环保和市政环保有着高度的业务协同和技术协同,比如油污分离、污水处理等核心技术是一致的;

(2)公司在“一带一路”沿线的业务布局正好符合湖南省对接“一带一路”建设的指导思想;

(3)公司在环保领域的业务开拓符合长沙水业未来打造大型现代化水务环境集团的战略目的,可以利用上市公司平台进一步整合行业优质资源,实现旗下公司的资产证券化。

以上三点,风云君认为最核心的就是第三点,长沙水业虽然背景雄厚,资产规模较大,但负债水平也较高,此外2017年和2018年连续两年亏损。据长沙水业最新披露,2022年上半年长沙水业资产负债率有所下降,但整体负债水平仍较高。

换句话说,长沙水业也想利用资本市场撬动社会资本,来实现行业资源的整合。

(长沙水业财务数据。来源:2021年1月详式权益变动报告书)

下面就来说说第三点,也就是资产注入的事项。

由于长沙水业与惠博普在环境工程、油气资源开发及服务业务上存在同业竞争的情况,双方分别做出了如下安排:

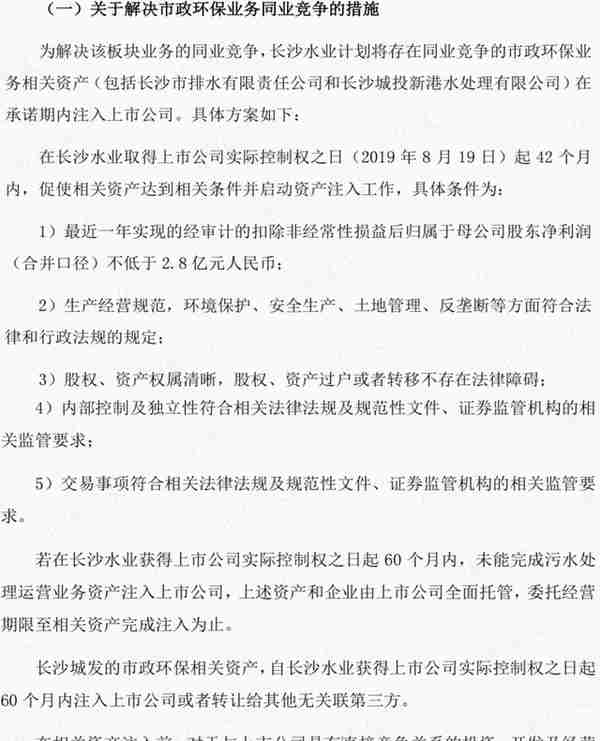

(1)市政环保业务同业竞争问题,长沙水业计划将存在同业竞争的市政环保业务相关资产(包括长沙市排水有限责任公司和长沙城投新港水处理有限公司)在承诺期内注入上市公司。

(来源:2021年1月详式权益变动报告书)

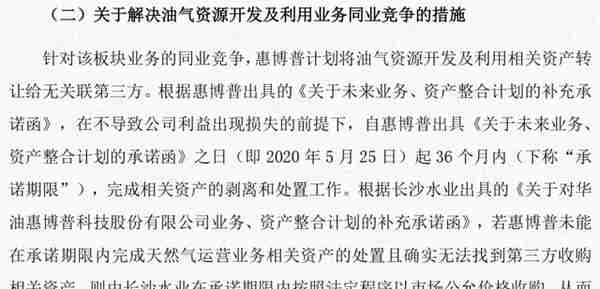

(2)油气资源开发及利用业务同业竞争问题,惠博普计划将油气资源开发及利用相关资产转让给无关联第三方。

(来源:2021年1月详式权益变动报告书)

就资产注入事项而言,启动资产注入的时间根据推算大概在2023年2月之前,到目前为止,该事项尚未有任何重大进展。

(来源:投关互动平台)

再来说说业绩承诺的问题。根据2019年关于股东权益变动暨公司控股股东、实际控制人变更的公告,此前自然人黄松、白明垠、肖荣,为公司共同控股股东、实际控制人,后面股权变更后一致行动关系被解除。

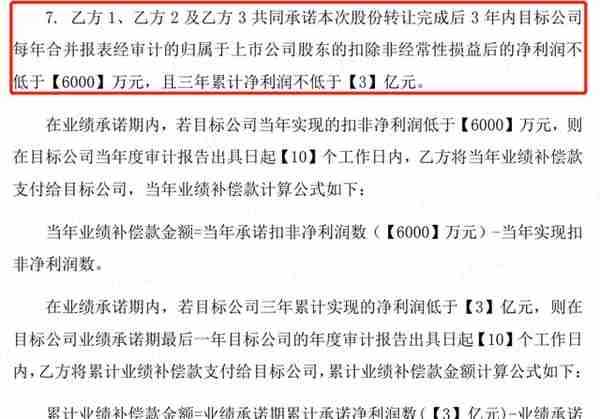

当时承诺方(黄松、白明垠、肖荣)共同向长沙水业承诺,股份转让完成后3年内(2019年-2021年)上市公司每年归属于上市公司股东的扣非后净利润不低于6000万元,且三年累计净利润不低于3亿元。

若上市公司当年实现的扣非净利润低于6000万元,则在上市公司当年度审计报告出具日起10个工作日内,承诺方将当年业绩补偿款支付给上市公司,业绩补偿款为承诺扣非净利润数与实现扣非净利润数的差额。

(来源:2019年5月公告)

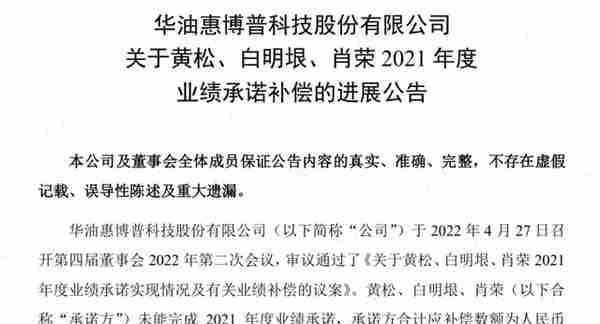

2020年受新冠疫情影响,公司海外市场遭受重大影响,导致公司经营业绩出现大幅下滑,同期扣非归母净利润亏损2.13亿元。

原股东即承诺方在知悉上市公司2020年无法完成业绩目标后,于2020年12月20日向长沙水业致函请求适用不可抗力免于对公司2020年业绩进行考核并将承诺期延长1年,长沙水业同意免于对2020年业绩进行考核并将承诺期延长一年。

也就是说考核期调整为2019年、2021年和2022年。截止到2022年上半年,净利润累计2.55亿元,距离完成考核目标还需要看下半年的业绩表现。

但很明显,2021年扣非归母净利润未能完成业绩指标。

截至2022年5月17日,公司指定账户已足额收取黄松、白明垠、肖荣支付的业绩承诺补偿款合计人民币956.15万元。

(来源:2022年5月公告)

除了业绩承诺外,还有注册地址迁址承诺,目前公司注册地址已从北京迁至长沙。

值得一提的是,作为整起收购事项的主要“操盘手”,时任长沙水业董事长谢文辉,已于2022年8月被调查。其原定任期自2019年9月25日起至2022年9月24日止,该事项对公司是否会带来一定牵连,目前尚不可知。

(来源:湖南微政务2022年8月28日)

三、累计募资21.9亿,分红2.8亿

总体上看,惠博普目前核心业务为油气工程及服务业务,近两年出现了恢复性增长,该业务营收增速较快,是公司主要的营收增长来源。

公司经营区域主要以海外市场为主,海外市场的景气程度直接影响业绩表现。

盈利能力方面,2021年毛利率有所恢复,2022年上半年受成本端压力毛利率有所下滑,净利率受期间费用和非经常性损益影响波动较大,盈利能力整体不太稳定。

2019年长沙水业成为控股股东,其承诺的市政环保业务资产注入事项目前仍未有任何重大进展。另外,公司原共同控股股东未能完成业绩承诺,已兑现业绩承诺补偿。

公司于2011年上市,累计募资21.9亿元,已分红10次,累计分红2.8亿元,从分红角度对投资者并不友好。

(来源:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

推荐阅读聊聊数字藏品?数字藏品nft

联通链数字藏品(联通数字科技)

立体视频数字藏品(立体视频数字藏品教程)

联通数字藏品卡,联通数字藏品卡怎么用

立春酒 数字藏品,立春酒数字藏品

链瓷数字藏品(链玩数字藏品)

辽宁奥运冠军数字藏品,辽宁奥运冠军数字藏品是谁

炼元数字藏品开二级了吗?炼元传说