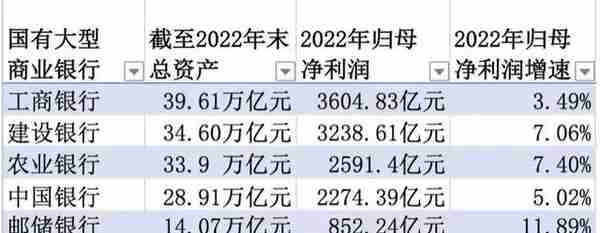

在赚钱能力上,“宇宙第一大行”工行继续领跑,2022年实现归属股东的净利润3604.83亿元,建行、农行、中行、交行和邮储银行分别实现归属股东的净利润为3238.61亿元、2591.4亿元、2274.39亿元、921.49亿元和852.24亿元。

总资产规模方面,工行仍稳居榜首,接近40万亿元,建行、农行、中行位列其后;邮储银行突破14万亿元,进一步拉大了与交行的差距。

除总资产增速为8.2%的中行外,其他五家大行总资产增速均超过10%,其中,农行增速最快,达16.7%。

贷款方面,截至2022年末,工行、建行贷款余额突破20万亿元;六大行贷款余额增速均超过10%,其中,农行增速最快,达15.1%。

从存款看,截至2022年末,工、农、中、建四家大行存款余额均突破20万亿元;农行存款余额超越建行,且存款增速也最快,达17.7%。

2022年,国有六大行归属股东净利润增速放缓。相比2021年均实现两位数的净利润增速,2022年,只有邮储银行超过10%。

具体而言,工行、农行、中行、建行、交行和邮储银行去年实现归属股东净利润增速分别为3.49%、7.40%、5.02%、7.06%、5.22%和11.89%。

营收方面,工行、建行2022年营业收入增速为负,分别为-2.6%、-0.22%,2021年分别为6.81%、9.05%;邮储银行营业收入增速最快,为5.08%,但也较2021年的11.38%下降超过6个百分点。

2023年,银行业如何改善营收结构,提升经营质效?

在业绩发布会现场,建行行长张金良从增收和降本两个方面开出“药方”:

“增收方面,一方面要稳住净利息收入‘基本盘’,发挥资本充足率相对较高的优势,保持信贷投放和债券投资总量合理增长;并向结构调整要效益,持续优化大类资产负债配置,压缩低息资产,提高信贷和债券等高收益资产占比。另一方面要抢抓市场回暖的机遇,发挥集团多牌照优势,推动非利息收入稳健增长。” 张金良表示。

在降本方面,张金良表示,一要努力降低资金成本,强化平台思维和数字化经营理念,广泛搭场景、建生态,在为客户提供全方位、多元化的金融服务中,沉淀更多低成本结算性资金;二要努力降低经营成本,进一步加大成本管控力度,压降一般性开支,腾挪资源用于保障全行战略实施、科技投入和客户拓展,并大力提升业务运营集约化、智能化水平,持续降低运营成本;三要努力降低信贷成本,坚持业务发展以风险防控能力为边界,始终把提高发展质效放在首位。

“这两年来,市场利率持续下行,银行业的息差在收窄,邮储银行的存贷比比较低,市场类业务占比较高,在市场利率下行时期面临的息差压力更大一些。” 邮储银行副行长张学文表示。

六大行中,仅中行净息差微增1个基点至1.76%,其余五家银行净息差均同比出现不同程度下滑:2022年农行净利息收益率为1.9%,同比减少22个基点;工行净利息收益率为1.92%,比上年下降19个基点;邮储银行净利息收益率同比减少16个基点至2.2%;建行净利息收益率2.02%,同比下降11个基点;交行净利息收益率为同比减少8个基点至1.48%。

展望2023年,银行息差既面临挑战也有积极的因素。

在张学文看来,积极的方面也有很多:“在资产端,随着信贷需求的回暖,各类市场利率呈现回升的迹象,新发放的公司贷款利率在逐步回升,今年前2个月银行业公司贷款增长创了历史新高,增长强劲。同时,非信贷方面资金价格也有所回升,十年期国债收益率最高突破了2.9%,总体利率中枢有可能高于去年。”

今年,为努力稳住净息差水平,农行行长付万军提出四个方面的重点工作:

一是资产端,继续发挥国有大行的支柱作用,在保持服务实体经济力度不减的基础上,把握市场形势,结合信贷供需关系变化趋势,进一步优化信贷结构,持续做好重点领域和薄弱环节信贷投放,提高让利实体的精准度和有效性,实现总量与结构的协调、价格与风险的匹配。把握好债券投资等非信贷类资产的总量、结构与节奏,努力提高整体价值回报。

二是负债端,持续深化存款立行理念,加强客户基础和综合服务能力建设,提升获客、活客能力,做大流量,推动活期、短定期等低成本稳定存款增长。

三是组合上,加强资产负债双向组合管理,统筹安排好资产负债久期结构及大类资产配置,努力提升总体收益水平。

四是精细化管理上,优化久期策略、定价策略、利率风险管理策略,加强对不同产品的差异化定价,提升客户细分管理和服务水平,缓解息差下行压力。

2022年,六大行持续提升信贷投放力度与质效,支持实体经济重点领域与薄弱环节高质量发展。

2022年,工行通过贷款、债券、租赁、投资等工具,为实体经济提供资金支持超过6.4万亿元,其中,境内人民币贷款增加超过2.6万亿元,实现同比多增、逐季稳增、市场领先;债券投资净增超1.2万亿元,保持第一。

贷款投向方面,工行制造业贷款余额突破3万亿元,增速超过40%,制造业中长期贷款和信用贷款余额在国内同业中首家“双破万亿”;绿色贷款余额近4万亿元;普惠贷款增速超过40%。

农行信贷与融资增量创历史新高,2022年末,总资产达33.9万亿元。贷款总额19.8万亿元,新增2.59万亿元,增速15.1%。其中,公司类贷款余额10.7万亿元,新增1.57万亿元。债券投资余额9.32万亿元,新增1.3万亿元。

农行在粮食重点领域、乡村产业、乡村建设贷款余额分别为2359亿元、1.39万亿元、1.56万亿元,增速分别为22.5%、22.4%、21.6%,显著高于全行和县域贷款增速。水利贷款投放1193亿元,贷款余额4392亿元。

中行支持科技强国建设,对科技金融领域提供综合金融支持约1.45万亿元,为超过1.8万户“专精特新”企业提供授信支持超3450亿元;创新供应链金融发展,为供应链核心企业和上下游企业分别提供2.5万亿元流动性支持和2.2万亿元表内外贸易融资支持。

今年以来,伴随着经济向好,信贷需求较为旺盛。“由于需求旺盛,农行前2个月信贷投放再创历史新高。从投向上看,制造业、战略性新兴产业、绿色产业增速较好,增速分别为11.7%、20.7%、15.5%。” 付万军表示。

据付万军介绍,农行将进一步提高和优化金融供给,持续增强“三农”和实体经济服务质效,预计全年信贷投放总体保持稳定,结构进一步优化。

“从总量上看,将根据实体经济需要和自身风险管理能力,促进信贷总量平稳可持续增长;从节奏上看,适度靠前支持实体经济发展,合理把握各季度序时进度,积极满足实体经济有效融资需求;从投向上看,持续加大对乡村振兴、基础设施、科技创新、制造业、绿色发展等领域的支持力度,同时大力拓展个人住房贷款和个人消费贷款,推动个人贷款占比回稳。” 付万军介绍说。

近期硅谷银行破产、瑞信集团被收购等欧美银行业风波备受市场关注。“本集团对这两家银行均无风险敞口,集团受此直接影响非常小,间接影响、衍生风险也非常有限。” 建行副行长纪志宏称。

“要从近期欧美银行危机事件中汲取教训,加强市场研判,动态优化调整表内外资产配置策略,统筹防控好信用风险、市场风险、流动性风险,确保经得起经济周期和市场波动的考验,做好国家金融稳定的‘压舱石’。” 张金良表示。

“在当前利率抬升、通胀高企的环境下,国内国际金融市场的不稳定因素还在发酵,特别是美元高位加息对金融稳定的影响也还在延续。” 纪志宏表示,下一步,将持续关注宏观经济、金融市场、监管政策的变化,做好监测研判,增强忧患意识,坚持底线思维,更好地统筹好发展与安全,确保发展行稳致远。

2022年,六大行资产质量向好趋势延续。

不良贷款率方面,截至2022年末,工行、建行不良贷款率均较上年末下降0.04个百分点至1.38%;农行、中行不良贷款率分别为1.37%、1.32%;交行不良贷款率降幅最大,较上年末下降0.13个百分点至1.35%;邮储银行不良贷款率为0.84%,较上年末上升0.02个百分点,虽略微上升,但仍为六大行最低。

与此同时,六大行持续增厚拨备,提升风险抵御能力。截至2022年末,交行拨备覆盖率较上年末上升14.18个百分点至180.68%;工行拨备覆盖率为209.47%,比上年末提高3.63个百分点;农行拨备覆盖率为302.6%,较上年末上涨2.87个百分点;中行拨备覆盖率为188.73%,较上年末上升1.68个百分点;建行拨备覆盖率较上年末上涨1.57个百分点至241.53%。邮储银行拨备覆盖率为385.51%,较上年末下滑33.1个百分点,仍维持在六家国有大行最高位。

“建行的拨备额超过7000亿元,是不良贷款余额的2.5倍,这反映出我们有充足的能力覆盖当前风险,以及有充足的信心应对潜在风险。”张金良称,今年将继续加强全面风险管理,“我们要像爱护自己的眼睛一样,坚决守住一张干净、健康的资产负债表。”

聊聊数字藏品?数字藏品nft

联通链数字藏品(联通数字科技)

立体视频数字藏品(立体视频数字藏品教程)

联通数字藏品卡,联通数字藏品卡怎么用

立春酒 数字藏品,立春酒数字藏品

链瓷数字藏品(链玩数字藏品)

辽宁奥运冠军数字藏品,辽宁奥运冠军数字藏品是谁

炼元数字藏品开二级了吗?炼元传说