一、结构部分:边际成本等

通常以5年的远期价格表示。

1、促进长期供应能力的新投资增加:长期价格=MC

(1)定义

长期价格必须反映将最后所需商品推向市场的全部成本,称为生产的“边际成本”(MC),并满足最低的 预期资本回收率,以激励有更多的投资投入到新产能。(所以长期价格=MC,如果等于AC的话,将无法激励新投资)。

但是由于政治、科技的不确定性,MC是很难预测的,所以这导致了长期价格的不确定。

- 对于石油,边际成本被定义为最高成本(或最低四分之一)生产商的平均值。

- 对于铜,边际成本被定义为现金经营成本的九十分之一,由于资本成本在金属项目全成本中所占比例较小,该行业往往更关注现金成本,而不是全成本。

(2)边际成本的组成

- 发现和开发成本:与确定新的供应来源相关的成本;

- 提升成本:将已发现的资源从地面提升所需的成本;

- 税收:东道国政府承担;

- 差异:主要由于质量和位置的偏差,生产商获得的相对于基准价格的折扣或溢价;

- 最低回报率:补偿公司进行投资的风险所需的回报率。

(3)历史实例

- 20世纪70年代产能的过剩使市场在80年代和90年代处于“开发阶段”,其特点是供应充足,成本稳定;(供应通过提高利用率或开采现有产能来满足);

- 低回报率导致资本流入新经济,90年代大宗商品行业缺乏扩大产能所需的资本;

- 20c开始消耗闲置产能,要求市场通过投资来促进供应,进入“投资阶段”;(长期商品价格由激励对边际基础设施项目投资的价格或新产能的综合成本所决定,这比过去提高利用率来生产贵得多,导致了成本的上升)。

- 贸易保护主义兴起,阻碍了资本、劳动力、科技的自由流动,结果是资本没有流向最有效率的商品投资,而是流向了最容易获得的地方,而这类投资大多通常效率低下,成本极高,回报率低;(例如,由于低成本的传统石油基本上无法获得,价格被迫上涨到足以激发对更昂贵的替代能源的投资,如生物燃料,直到对粮食能源的政治反弹,以及扩大其他替代能源的后勤和技术挑战,阻碍了这些投资); 这些保护主义政策可能随时改变,也限制了对简单、常规项目的投资,所以生产者通过提高门槛率来降低这种不确定性,这导致了价格升高。(这一点在之后会再次提到)

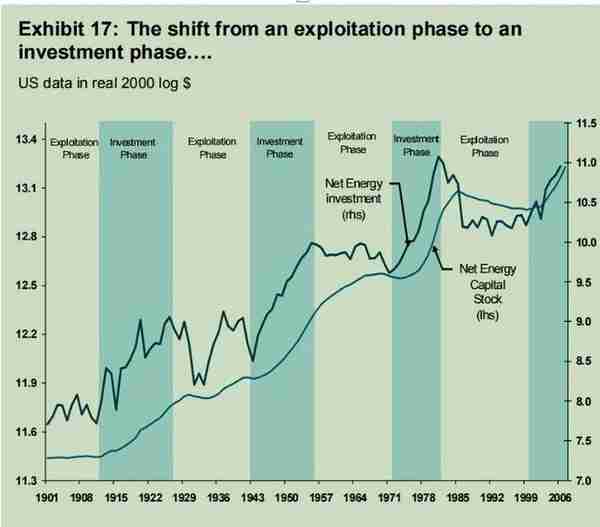

E17:这张表不错,原油的历史价格图。

石油供应的困难主要来自于政治因素而非地理因素,中东地区低成本石油供应的不确定性(而非石油资源枯竭)会使价格上升。如果没有不确定性,那么就会开发其他可替代能源,这样反而更加便利些。

在一些政策没有障碍的几种商品上进行了的投资,会使得供应增加,价格下降,比如天然气是一个很好的例子。不过,大多数大宗商品都没有这样 accommodative(宽松的)投资政策。一般来说,当供不应求时(即使是长期),长期价格也≠MC。

理论一:不确定性造成了定义的不明确

1、如何评估石油或其他实物商品的价值?

- 股票,则为未来公司收益的净现值(NPV);

- 债券,为未来息票支付的现值及到期本金回报率;

- 货币,均衡价值是根据戈德曼Sachs动态均衡汇率模型(GSDEER)中估计的国家间贸易条件差异和相对生产率来确定的(2008.10 《GSDEER on track: Our improved FX fair value model》)

- 实物商品,平衡价值必须由将该商品最后所需的桶、面积、吨等运抵市场的成本决定,称为MC(非AC,因为AC将不能吸引投资),P=MC。

2、客观存在的不确定性因素

对于石油来说,MC主要由税制和技术变化决定,另外石油服务成本和质量的变化会有一点略微的影响。

- 税制变化:oil-rich国税收极高,迫使资本退出,逐渐实现国有化,俄罗斯也迫使公司放弃了关键项目的控制权。税制朝三暮四:oil-rich国家可能取消惩罚性税收和准入政策,这会使得MC急剧下降。

- 技术变化:由于燃料、钢铁、劳动力的短缺,生产的扩张使得技术成本反而升高。

理论二:不确定性下的投资助长了长期价格

解释是在不确定性下,投资会被推迟,价格会升高促使投资进入,此时的价格包含溢价,然而随着竞争的发展,不确定性会消除,此时价格会下降,然而由于确定性,所以更多的投资会涌入。(价格下降投资增加,其实是和前面的理论相违背的,但这是由于不确定性带来的投资增加。)

理论三:供应侧的不确定性因素

开发和扩大新的供应侧技术的不确定性是2,004-2008年期间该行业成本和障碍率上升的主要驱动力,并将继续推动价格上涨,因为这些不确定性很难解决。

不确定性因素包括:

- 油砂:加拿大由于劳动力、水、能源的短缺,导致技术扩张反而会使成本增加;委内瑞拉由于政治因素,跨国公司退出,带走了技术和人才。

- 生物燃料:生物燃料主要有二种形式:燃料乙醇(美国、巴西)和生物柴油(欧洲)。客观上适合做生物燃料的植物在南方而企业都在北方,这导致了低效率的生产方式,但是政策的扶持是这些企业发展的依赖,这就是不确定性。

- Gas-to-liquids (GLT液化气):由于成本和技术的复杂性,目前只有小规模的公司在运营,规模增大会造成成本上升,在更大范围内不具有经济性和可行性。

- 深水:深水生产通常指在300米以下的深度进行生产。较大深度钻井的主要限制因素是直接连接海床的钻井平台(如fixed和jack-up平台)的设计,因此有关floating平台(如semi-submersible、 tension-leg平台或compliant towers平台)的技术是关键。有关生产的两个关键技术是提升和分离油砂技术和浮式生产储卸(FPSO)浮船。(此处的不确定性有技术的突破,水深的增加等等。)

理论四:投资可以克服短缺(天然气投资案例)

- 背景:1990s,北美天然气供给丰富,价格低,供应稳定——低价导致产量下降喝天然气发电——供应下降需求上升——天然气价格上涨——消费者转向替代品(馏出燃料)+发电替代;投资增加——供过于求。

- 有两个因素促使投资增加:政府政策(允许不设限的投资喝一些地方相对宽松的钻井相关的环境政策);技术创新(压裂和水平钻井方面)使得页岩气供应更加稳定、经济上更加可行。

- 变化:理论上价格下跌会使投资减少,但是页岩气稳定性会使投资增加(稳定性表现在三个方面:政府政策普遍宽松,非常规钻探技术大大增加了产量,供应链和分销链的确定性),导致全球对天然气投资都有所增加,现在市场供过于求。

- 不过:但是由于占全球石油消耗的大多数运输部门不可能用天然气替代石油,所以至少在中期内投资不能解决石油短缺问题。

2、长期需求被破坏:长期价格>MC

(1)定义

当长期供应趋势低于需求趋势,长期价格的关键决定因素是长期价格弹性。具体而言,商品需求通常可以认为是由trend GDP增长和价格变化驱动的。如果趋势性供应增长低于趋势性需求增长,则长期价格会升高,以确保必须需求与供应保持一致,此时长期价格远高于生产的边际成本。

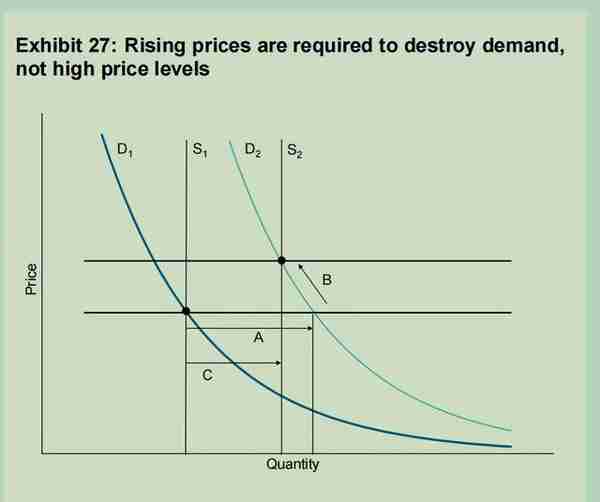

理论5:长期价格上涨以破坏长期需求

供给和需求应当相等,需求受到经济等因素影响会变动,供不应求时,供给无法快速匹配需求,所以必须价格上升以使得需求下降,达到平衡。

过程如此图:

先A再B,到了第二年,经济增长还会使得油价上升,这样反复,直到系统平衡。这样估计1%的供给增长,需要需求对应增长67%(E28)。不过,消费者对价格是敏感的,在较高的价格水平时,减少同样的需求只需要更小的价格浮动。

(2)四种长期需求破坏类型

- 节约:价格上涨迫使行为变化,比如调低用量&政策强制;

- 替代:价格上涨迫使采用替代物,比如用乙醇代替汽油;

- 创新:由于需求侧技术改革,增强了能源使用效率;

- 停滞:供应限制了导致经济增长率下降。

近几年,尤其是能源商品,替代会受到一点性质,所以主要采用节约和创新两种方式,因为美中等国存在大量的资源浪费行为,如果采取后两种的话,那可能是当价格涨到更高的时候才会出现这样的局面。

(按照此话的逻辑,我认为过去主要采用的是节约和替代两种方式,后来才采用了创新等方式。)

理论六:节约是不可避免的

欧日对能源的利用效率较高,美太浪费,后者需改进。

理论七:替代——BTU,bushel,barrel的趋同已是过去时

- 传统上应从供应方面考虑替代,如钻探、采矿、农业和畜牧业,但是过去十年处于供不应求的状态,所以从需求的角度看替代更有用。商品需求可分为四类最终用途:运输、发电(发电和供热)、材料(金属、纸浆和塑料)和食品。其实第五类商品需要,是对清洁空气和水的需要,可以认为是外部市场的需要。外部市场通过排放将这些联系起来。

- 商品常常用于非传统的用途。过去十年中,供应受到限制,鼓励替代,导致商品价格出现一段时间的趋同。例如,按能源含量计算,天然气是历史上最便宜的商品,其次是石油、金属,最后是农业。然后,天然气价格在2000年至01年间因短缺而上升,随后是2003-04的石油价格,2005-06的金属价格,2006-07的农业价格,在能源含量上形成商品价格的全球趋同,但是替代无异于拆东墙补西墙。

- 目前,替代发挥的作用越来越有限,1970s,美国发电将其燃料组合从石油转向煤炭、天然气和核能,现在石油主要用来运输,但这方面替代能够发挥的作用很有限。

- 不过由于一些商品的供应政策的宽松,商品价格又再度分化。

理论八:创新——突破性技术的前景

最有可能破坏长期需求的技术应该在运输业,全球石油消耗都集中在运输业,以下是一些可能的技术突破。

- 天然气汽车Natural gas Vehicles (NGVs):近年有了很大发展,但在美国并不普及,有三个原因:一是生产规模相对较小,成本远高于传统燃料汽车;二是然气储罐往往体积庞大,三是美国支持ngv的基础设施仍然有限。

- 电动汽车Electric vehicles (EVs):主要用于短途旅行,美国石油的发现也降低了电动汽车的竞争力,充电设备也是消耗。

- 混合动力汽车Hybrid electric vehicles (HEVs):将内燃机和电池结合在一起,通过再生制动和机载发电机充电。但没有普遍的原因是混合动力汽车成本高&电动技术的安全性&车身较轻&产品选择较少。

- 燃料汽车Fuel cell vehicles:该技术难度较高,生产规模小,成本高昂,以及氢能的生产、运输和分配也十分困难。

理论九:停滞 发达国家将受到资源稀缺的影响

虽然供不应求使得价格上升抑制了需求,但是EM的需求依然很旺盛,供给限制对DM的影响要比EM大。在石油产出国,由于人口增加和大量补贴,使得需求不会受到国际供应短缺的影响;在石油消费国,补贴是通过设置价格上限的方式进行,这会减少需求。

新兴市场商品消费者以及商品生产商的强劲需求造成了对DM的商品供应冲击。

2、长期供给被破坏:长期价格<MC

(1)定义

如果长期供应趋势大于长期需求趋势,则长期价格必须低于边际成本,以阻止生产商投资于新产能,这成为长期供给破坏。

例如:1998和2008的石油价格下跌,破坏投资。但其实这种供应短缺的局面不大可能持续,因为经济增长需要石油,石油的替代物是有限的。

二、周期部分:存货等

(1)定义

价格的周期性组成部分是现货价格与长期价格的差异,通常表示为现货价格与五年远期价格之间的差。主要决定因素是存货,这是由供应和需求的特征决定的。

(2)影响因素:库存、投机者

- 库存:一般而言,高库存时,现货价格低于远期价格,升水contango;而低库存时,现货价格高于远期价格,出现贴水backwardation。(从另一种角度解释,高库存时,未来的价格必须要覆盖今天的储存和借贷成本,造成升水。低库存时,消费者愿意为稀缺商品付溢价,造成贴水。)

- 投机者:投机者向市场提供信息,而被动投资者不提供。(下图:市场对待net residual investor length的方式和在physical inventory一样)。

理论十:不要只关注价格,要看基本面

要从基本面的角度思考问题,只关注价格的话势必会走向谬论。以下便是两个错误的推论。

命题一:价格升水会使消费者储存石油。(x)

照这样的说法,价格升水—消费者越储存石油——石油储存成本越大——价格越上升。按照这个趋势,价格不会回到平衡。

(价格反应了供需的变化而不是价格造成了供需的变化。如果价格导致了供需变化的话,那么价格的升水贴水应该是在库存变化之前就已经表露迹象了。)

再次强调,价格只会有一些影响,但不会真正改变平衡,影响平衡转变的还是供需。

命题二:高油价导致1980s的衰退。(x)

价格上升是潜在供不应求的表现,而不是经济衰退的原因,区别于1980初更高的油价没有造成经济衰退(因为那时中国有强劲的需求),所以类比现在的情况,高油价只会造成使经济增长受限,不会造成经济衰退的。

理论十一:卡特尔可以控制曲线形状,但不能控制长期价格水平。

事实:2004底-2006中,成本上升和投资不确定性使长期油价大幅上涨,虽然欧佩克2004&2005增加产量,但长期价格并未下降。

作者推论:长期油价很可能不受欧佩克控制,因为长期油价是由该行业的边际生产商设定的,而欧佩克并非如此。美、加和北海等地有大量的高成本生产,欧佩克的低成本生产无法抵消。

卡特尔理应做法:贴水符合cartel利益。作者提出了一个类比:升水就像银行的低利率和流动性政策。(这一点比较重要,升水有上限,而贴水没有上限。)

这就是文章提到的价格定价机制了,其中的理论其实是box,是作者为了论证价格体系提出的一些案例。

聊聊数字藏品?数字藏品nft

联通链数字藏品(联通数字科技)

立体视频数字藏品(立体视频数字藏品教程)

联通数字藏品卡,联通数字藏品卡怎么用

立春酒 数字藏品,立春酒数字藏品

链瓷数字藏品(链玩数字藏品)

辽宁奥运冠军数字藏品,辽宁奥运冠军数字藏品是谁

炼元数字藏品开二级了吗?炼元传说